Créer un dossier de crédit solide est essentiel pour obtenir des financements. Comment faire un dossier de crédit efficace peut sembler difficile mais c’est une étape cruciale pour tous ceux qui souhaitent réaliser leurs projets. Dans cet article, nous allons explorer ensemble les étapes clés pour constituer un dossier convaincant qui attirera l’attention des banques et des institutions financières.

Nous aborderons les documents nécessaires ainsi que les conseils pratiques à suivre pour maximiser nos chances d’obtenir un accord favorable. En comprenant le processus et en préparant soigneusement notre dossier, nous pouvons améliorer notre situation financière et accéder à des taux d’intérêt plus avantageux. Est-ce que vous êtes prêt à découvrir comment faire un dossier de crédit qui fera la différence? Suivez-nous dans cette aventure informative et apprenons à bâtir une base solide pour notre avenir financier.

Comment faire un dossier de credit : les étapes essentielles

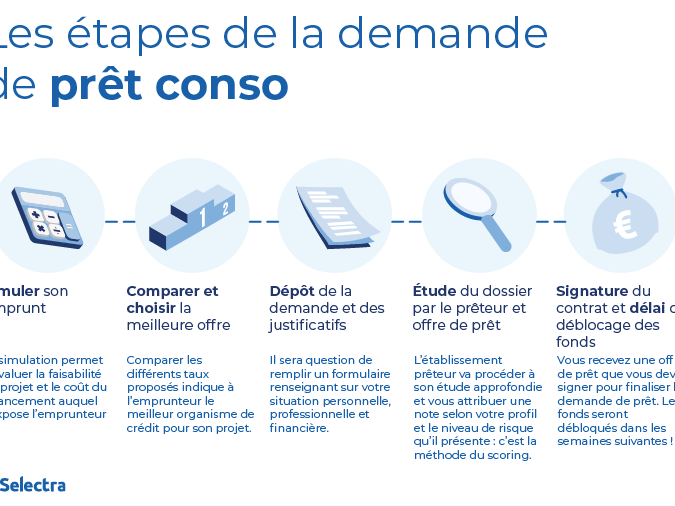

Pour constituer un dossier de crédit solide, il est impératif de suivre certaines étapes essentielles qui garantiront la réussite de notre démarche. Chaque étape joue un rôle crucial dans l’évaluation de notre demande par les établissements financiers. Voici donc les principales étapes à respecter.

Étape 1 : Évaluer nos besoins

Avant d’entamer le processus, nous devons déterminer précisément le montant du crédit dont nous avons besoin et l’usage que nous en ferons. Que ce soit pour un projet immobilier, l’achat d’une voiture ou des travaux dans notre maison, une évaluation réaliste est nécessaire. Cela nous permettra également de choisir le type de crédit adapté à notre situation.

Étape 2 : Rassembler les documents nécessaires

Il est primordial d’avoir tous les documents requis pour prouver notre solvabilité et faciliter l’étude du dossier. Parmi ces documents, on retrouve :

- Une pièce d’identité valide

- Un justificatif de domicile récent

- Les trois derniers bulletins de salaire

- Les relevés bancaires des trois derniers mois

- Un document attestant nos charges mensuelles (loyer, crédits en cours)

La complétude et la clarté des documents seront déterminantes lors de la présentation du dossier.

Étape 3 : Compléter le formulaire de demande

Une fois que nous avons rassemblé tous les documents nécessaires, il est temps de remplir le formulaire de demande auprès de l’établissement financier choisi. Veillons à fournir des informations précises concernant nos revenus, nos dépenses ainsi que toute autre donnée pertinente pour appuyer notre demande.

Étape 4 : Soumettre le dossier

Après avoir vérifié que toutes les pièces sont en ordre et complètes, nous pouvons soumettre officiellement notre dossier au prêteur. Il est conseillé d’effectuer cette démarche en personne lorsque cela est possible afin d’anticiper toute question éventuelle sur notre situation financière.

En suivant ces étapes avec rigueur et attention aux détails, nous augmentons considérablement nos chances d’obtenir une réponse favorable à notre demande de crédit.

Les documents nécessaires pour constituer votre dossier

Pour constituer un dossier de crédit complet, il est essentiel de fournir une documentation adéquate qui soutienne notre demande. Les documents que nous devons rassembler doivent démontrer notre capacité à rembourser le crédit sollicité et ainsi rassurer l’établissement prêteur sur notre solvabilité. Voici donc les principaux documents à inclure dans notre dossier :

Les pièces d’identité et justificatifs

- Une pièce d’identité valide : cela peut être un passeport ou une carte d’identité nationale qui prouve notre identité.

- Un justificatif de domicile récent : par exemple, une facture d’électricité ou un relevé bancaire datant de moins de trois mois.

Justificatifs financiers

- Les trois derniers bulletins de salaire : ces documents montrent nos revenus mensuels réguliers.

- Les relevés bancaires des trois derniers mois : ils permettent au prêteur d’évaluer nos habitudes financières et la gestion de nos comptes.

- Un document attestant nos charges mensuelles : ce document doit inclure toutes nos dépenses fixes comme le loyer, les crédits en cours, etc.

Autres documents utiles

Il peut également être judicieux d’ajouter des éléments supplémentaires pour renforcer notre dossier :

- Un avis d’imposition récent : cela montre nos revenus annuels déclarés.

- Des preuves de patrimoine (le cas échéant) : si nous possédons des biens immobiliers ou d’autres actifs significatifs, il est pertinent de les mentionner.

En réunissant soigneusement ces documents, nous augmentons non seulement la clarté de notre dossier mais aussi nos chances d’obtenir une réponse favorable lors du processus de demande. Une présentation soignée et complète témoigne en effet de notre sérieux et renforce la confiance que le prêteur pourra avoir envers nous.

Comment évaluer votre situation financière avant de soumettre le dossier

Avant de nous engager dans le processus de soumission d’un dossier de crédit, il est crucial que nous prenions un moment pour évaluer notre situation financière. Une bonne compréhension de nos finances personnelles est fondamentale pour déterminer le montant du crédit que nous pouvons raisonnablement demander et pour éviter des désagréments futurs liés à des remboursements excessifs. Voici quelques étapes clés à suivre pour réaliser cette évaluation.

Analyse de nos revenus

Il est essentiel d’examiner attentivement nos sources de revenus afin d’avoir une vision claire de ce que nous pouvons consacrer au remboursement du crédit. Nous devons prendre en compte :

- Nos salaires nets : les montants après déductions fiscales et cotisations sociales.

- Les revenus complémentaires : tels que les primes, les heures supplémentaires ou encore les revenus locatifs si nous possédons des biens immobiliers.

- Les aides éventuelles : subventions ou allocations qui pourraient venir s’ajouter à notre budget.

Évaluation des dépenses mensuelles

Une fois nos revenus identifiés, la prochaine étape consiste à analyser nos dépenses mensuelles. Cela inclut toutes les charges fixes et variables telles que :

- Le loyer ou la mensualité d’un prêt immobilier

- Les factures courantes : électricité, gaz, eau, internet.

- Les coûts alimentaires : courses habituelles et restaurants occasionnels.

- Autres engagements financiers : prêts en cours, crédits à la consommation, assurances.

Pour obtenir une vue d’ensemble précise, il peut être utile de dresser un tableau récapitulatif où nous listons toutes ces dépenses par catégorie.

Calcul du taux d’endettement

Le taux d’endettement constitue un indicateur clé lors de l’évaluation de notre situation financière. Pour le calculer, il suffit d’additionner toutes nos charges mensuelles (y compris celles liées au futur crédit) puis de diviser ce total par nos revenus mensuels nets. Le résultat doit idéalement rester en dessous du seuil recommandé (souvent fixé autour de 33 %), afin que notre demande soit jugée acceptable par les établissements prêteurs.

| Éléments | Montant (€) |

|---|---|

| Revenus nets mensuels | [Insérer montant] |

| Dépenses totales mensuelles | [Insérer montant] |

| Taux d’endettement (%) | [Calculé] |

En réalisant cette analyse approfondie avant la soumission de notre dossier, non seulement nous serons mieux préparés mais également plus confiants quant à notre capacité à gérer un nouveau crédit sans compromettre notre stabilité financière.

Les erreurs courantes à éviter lors de la création d’un dossier de crédit

Lors de la création d’un dossier de crédit, il est facile de commettre certaines erreurs qui peuvent compromettre nos chances d’obtention. Reconnaître ces pièges courants nous permettra non seulement d’améliorer notre dossier, mais également de gagner du temps et d’éviter des désagréments inutiles lors du processus. Voici quelques-unes des erreurs les plus fréquentes à éviter.

Oublier des documents importants

L’une des erreurs majeures est de négliger l’importance des documents requis pour constituer le dossier. Chaque établissement prêteur peut avoir ses propres exigences, mais en général, nous devons fournir :

- Les fiches de paie : généralement des trois derniers mois.

- Les relevés bancaires : couvrant au moins les trois derniers mois.

- Une pièce d’identité valide : carte nationale ou passeport.

- Un justificatif de domicile : facture récente ou contrat de location.

S’assurer que tous ces documents sont bien rassemblés avant la soumission évite des retards dans le traitement du dossier et montre notre sérieux aux prêteurs.

Négliger son historique de crédit

Avoir une bonne connaissance de notre historique de crédit est essentiel. Une erreur commune consiste à ne pas vérifier notre cote avant la demande. Cette vérification permet :

- d’identifier toute anomalie ou erreur à corriger;

- d’évaluer si nous avons un bon score qui pourrait influencer positivement la décision du prêteur;

- d’éviter les surprises désagréables lors du dépôt du dossier.

Cela nous donne également l’occasion d’améliorer notre score si nécessaire, par exemple en remboursant rapidement nos dettes existantes avant la soumission.

Prenez en compte votre capacité réelle à rembourser

Trop souvent, nous voyons des candidats demander un montant supérieur à ce qu’ils peuvent raisonnablement rembourser. Pour éviter cela, il est crucial :

- d’établir un budget réaliste;

- d’inclure toutes les dépenses mensuelles dans nos calculs;

- d’être honnête avec soi-même quant aux revenus futurs éventuels (primes imprévues ou changements professionnels).

Cela garantit non seulement une demande responsable mais aussi une tranquillité d’esprit sur la gestion future des remboursements liés au crédit demandé.

| Erreur commune | Description (à éviter) |

|---|---|

| Dossiers incomplets | N’oubliez pas certains documents requis par le prêteur. |

| Mauvaise évaluation du score credit | Négligez votre historique et ne vérifiez pas votre cote avant la demande. |

| Dépassement de capacité financière | Démandez un montant que vous ne pouvez pas rembourser confortablement. |

Conseils pour améliorer vos chances d’acceptation du crédit

Une fois que nous avons pris conscience des erreurs courantes à éviter lors de la création de notre dossier, il est essentiel d’adopter certaines stratégies pour maximiser nos chances d’acceptation du crédit. En suivant ces conseils, nous pouvons non seulement renforcer notre dossier mais aussi inspirer confiance aux prêteurs.

Soignez votre présentation

La première impression compte. Un dossier bien organisé et propre véhicule une image positive. Pour cela, nous devons :

- Utiliser un format clair: chaque document doit être facilement identifiable et lisible.

- S’assurer de l’ordre des documents: placer les pièces justificatives dans un ordre logique facilitera la consultation par le prêteur.

- Vérifier l’absence de fautes: relire attentivement tous les documents afin d’éviter toute erreur qui pourrait nuire à notre crédibilité.

Démontrer sa stabilité financière

Les prêteurs cherchent avant tout des candidats fiables. Ainsi, il est crucial de montrer que nous sommes en mesure de rembourser le crédit demandé. Pour ce faire, nous pouvons :

- Avoir un emploi stable: une situation professionnelle sécurisée renforce la confiance du prêteur.

- Avoir un apport personnel conséquent: cela démontre notre capacité à épargner et réduit le risque pour le créancier.

- Prouver une gestion saine de nos finances personnelles: présenter des relevés bancaires montrant une bonne gestion peut convaincre le prêteur.

S’adapter aux exigences spécifiques du prêteur

Certaines institutions ont leurs propres critères d’évaluation. Il est donc primordial de se renseigner sur ces attentes avant la soumission. Quelques actions concrètes peuvent inclure :

- L’étude des offres disponibles: comparer plusieurs établissements pour comprendre leurs spécificités.

- L’adaptation du dossier selon le profil recherché par le prêteur: personnaliser notre demande pour répondre précisément à leurs exigences peut faire la différence.

- Éventuellement consulter un professionnel du crédit : bénéficier d’un conseil expert peut s’avérer judicieux pour optimiser notre dossier.

| Conseil clé | Description (pour succès) |

|---|---|

| Présentation soignée | Dossier clair, bien ordonné sans fautes visibles. |

| Démonstration de stabilité financière | Mise en avant d’un emploi stable et bonnes pratiques financières. |

| S’adapter aux exigences spécifiques | Analyser les besoins particuliers du prêt; personnaliser votre approche. |