Renégocier un crédit peut sembler une tâche complexe mais c’est une étape cruciale pour optimiser notre situation financière. Comment renégocier un crédit efficacement nous permet non seulement de réduire nos mensualités mais aussi d’alléger le poids des intérêts à long terme. Dans cet article, nous allons explorer les étapes essentielles pour réussir cette démarche ainsi que des conseils pratiques qui faciliteront notre négociation avec les établissements financiers.

Nous aborderons ensemble les différents types de crédits que l’on peut renégocier et les critères à prendre en compte avant de se lancer dans ce processus. En comprenant mieux comment fonctionne la renégociation, nous serons en mesure de maximiser nos chances d’obtenir des conditions plus avantageuses. Alors, êtes-vous prêt à découvrir comment améliorer vos conditions de crédit et alléger votre budget mensuel ?

Comment Renégocier Son Crédit : Les Bases À Connaître

Renégocier un crédit peut sembler une tâche ardue, mais avec les bonnes informations et une approche méthodique, cela devient tout à fait réalisable. Il est essentiel de comprendre les fondements de cette démarche avant de se lancer. Nous allons explorer ensemble les éléments clés qui doivent guider notre réflexion lorsque nous nous posons la question : comment renégocier son crédit efficacement.

Comprendre le besoin de renégociation

La première étape consiste à évaluer pourquoi nous souhaitons renégocier notre prêt. Parmi les raisons courantes, on trouve :

- Une baisse des taux d’intérêt sur le marché.

- Des difficultés financières temporaires.

- Un changement dans notre situation professionnelle ou personnelle.

Nous devons analyser si ces facteurs sont suffisamment significatifs pour justifier une renégociation. Parfois, il peut être plus judicieux d’attendre que la situation se stabilise plutôt que d’agir impulsivement.

Les types de prêts concernés

Tous les crédits ne se prêtent pas nécessairement à la renégociation. Voici quelques exemples des types de crédits que nous pouvons envisager :

- Prêt immobilier

- Crédit à la consommation

- Prêt auto

Il est crucial d’identifier quel type de crédit nous avons afin de comprendre quelles options s’offrent à nous et quels impacts peuvent en découler.

Évaluer sa position financière

Avant d’engager des négociations, faisons le point sur notre situation financière actuelle :

- Revue des revenus mensuels et des dépenses fixes.

- Analyse du reste à vivre après paiement des mensualités actuelles.

Cette évaluation permet non seulement d’avoir une image claire, mais aussi d’anticiper nos possibilités lors des discussions avec l’établissement prêteur.

En résumé, connaître ces bases essentielles sur comment renégocier son crédit constitue un atout majeur pour aborder ce processus avec confiance et stratégie. Préparons-nous maintenant aux prochaines étapes clés qui garantiront une renégociation réussie.

Les Étapes Clés Pour Une Renégociation Réussie

Nous avons maintenant une compréhension solide des bases de la renégociation de notre crédit. Passons aux étapes clés qui nous permettront d’optimiser ce processus et d’atteindre nos objectifs financiers.

Préparation Avant La Négociation

Avant de contacter notre établissement prêteur, il est crucial d’être bien préparé. Cela implique plusieurs sous-étapes :

- Rassembler les documents nécessaires

Nous devrons collecter tous les documents pertinents, tels que nos relevés bancaires, fiches de paie et l’historique de notre prêt. Ces éléments serviront à étayer notre demande.

- Établir un plan clair

Définissons précisément ce que nous souhaitons obtenir : une réduction du taux d’intérêt, un allongement de la durée du prêt ou peut-être un changement dans le type de crédit ? Avoir un but précis nous aidera à rester concentrés lors des discussions.

- Anticiper les objections

Il est sage d’anticiper les préoccupations possibles de l’établissement prêteur et d’être prêts à répondre avec des arguments solides basés sur notre situation financière.

Engager La Négociation

Une fois préparés, il est temps d’entrer en contact avec notre banque ou organisme prêteur :

- Prendre rendez-vous

Contactons directement notre conseiller pour convenir d’un rendez-vous où nous pourrons discuter en détail.

- Présenter clairement notre demande

Lors de la réunion, exposons calmement nos raisons pour la renégociation tout en restant ouverts aux suggestions qu’ils pourraient avoir.

- Être flexible mais ferme

Bien que nous ayons des attentes claires, être flexibles peut ouvrir la porte à des solutions alternatives bénéfiques pour les deux parties.

Suivi Après La Négociation

Après avoir engagé le dialogue avec l’établissement bancaire :

- Confirmer par écrit

Pour éviter toute ambiguïté, faisons suivre nos échanges par un email récapitulatif confirmant ce qui a été discuté et convenu lors du rendez-vous.

- Évaluer la réponse donnée

Analysons attentivement toute proposition reçue avant de prendre une décision finale. Assurons-nous que les nouvelles conditions soient réellement avantageuses pour nous.

En respectant ces étapes clés lors de la renégociation d’un crédit, nous augmentons considérablement nos chances d’obtenir des conditions plus favorables qui correspondent mieux à notre situation financière actuelle.

Documents Nécessaires Pour Renégocier Votre Prêt

Pour engager efficacement la renégociation de notre crédit, il est indispensable de préparer un dossier complet et solide. La qualité des documents que nous fournissons aura un impact direct sur la perception de notre situation par l’établissement prêteur et sur leur disposition à accepter nos demandes. Voici les principaux documents que nous devrions rassembler avant d’initier le processus.

Liste des Documents Essentiels

- Justificatifs d’identité : Une copie de notre pièce d’identité (carte nationale, passeport) pour prouver notre identité.

- Revenus : Nos fiches de paie des trois derniers mois ou une déclaration d’impôts si nous sommes travailleurs indépendants, afin d’étayer notre capacité à rembourser le prêt.

- Relevés bancaires : Les relevés des trois derniers mois pour montrer nos mouvements financiers et notre situation bancaire actuelle.

- Détails du prêt actuel : Le contrat de prêt initial, incluant toutes les conditions actuelles telles que le taux d’intérêt, la durée restante et les mensualités.

- Historique de paiement : Avoir un document qui montre nos paiements réguliers sans incidents peut renforcer notre position lors de la négociation.

- Données sur les dettes existantes: Un état récapitulatif des autres crédits ou dettes en cours peut être nécessaire pour donner une vue complète de notre situation financière.

Aperçu Financier Global

Afin d’appuyer davantage notre demande, il peut être judicieux de préparer un aperçu financier global. Ce document résume nos revenus mensuels, dépenses fixes et variables ainsi que nos engagements financiers. En présentant cette vue d’ensemble, nous montrons non seulement que nous avons conscience de notre budget mais également que nous sommes prêts à discuter sereinement des meilleures options qui s’offrent à nous concernant la renégociation du crédit.

Certaines banques peuvent également demander des documents complémentaires selon leurs critères internes. Assurons-nous donc d’être préparés à fournir tout élément supplémentaire qui pourrait faciliter le processus. En ayant tous ces éléments en main, nous augmenterons significativement nos chances d’obtenir une réponse favorable lors de la renégociation avec l’établissement prêteur.

Conseils Pratiques Pour Obtenir De Meilleures Conditions

Une fois que nous avons réuni tous nos documents et établi un aperçu financier global, il est temps de passer à l’étape cruciale : obtenir de meilleures conditions lors de la renégociation de notre crédit. Pour cela, quelques conseils pratiques peuvent nous aider à faire pencher la balance en notre faveur. L’objectif ici est d’aborder les discussions avec confiance tout en étant bien préparés.

Anticiper Les Attentes De La Banque

Avant même de rencontrer l’établissement prêteur, il est essentiel d’anticiper leurs attentes. En comprenant ce que la banque recherche dans une demande de renégociation, nous pourrons mieux structurer notre argumentation. Généralement, les banques privilégient :

- La stabilité financière: Prouver notre capacité à rembourser sans difficulté.

- Un bon historique bancaire: Montrer des paiements réguliers et ponctuels.

- L’évolution du marché: Mettre en avant des taux d’intérêt plus compétitifs sur le marché qui justifient notre demande.

Négocier Avec Assurance

Pendant la négociation, adopter une attitude confiante peut jouer un rôle clé dans l’issue du processus. Voici quelques stratégies à considérer :

- Écouter attentivement: Comprendre les préoccupations ou objections de la banque afin d’y répondre efficacement.

- Soutenir nos propositions par des données: Utiliser les chiffres collectés pour démontrer pourquoi une modification des conditions s’avère bénéfique pour les deux parties.

- Avoir plusieurs offres: Présenter des propositions alternatives provenant d’autres établissements peut renforcer notre position en montrant que nous sommes prêts à changer si nécessaire.

Démarches Complémentaires À Envisager

En complément de ces conseils pratiques, certaines démarches supplémentaires peuvent également améliorer nos chances :

- S’informer sur les aides disponibles: Certaines institutions offrent des programmes visant à faciliter le remboursement ou la renégociation des crédits.

- Pousser vers une consolidation: Si nous avons plusieurs crédits, envisager leur regroupement peut simplifier le processus et offrir de meilleures conditions globales.

- Mieux connaître son contrat actuel: Savoir où se trouvent exactement les points faibles ou flexibles dans notre contrat initial peut donner lieu à une discussion plus ciblée avec le prêteur.

Ainsi armés avec ces conseils pratiques et cette préparation méticuleuse, nous serons mieux équipés pour aborder la renégociation du crédit avec assurance et efficacité. Chaque détail compte lorsqu’il s’agit d’obtenir des conditions plus favorables qui correspondent vraiment à nos besoins financiers actuels.

Alternatives À La Renégociation De Crédit

Bien que la renégociation de crédit puisse sembler la solution idéale pour améliorer nos conditions financières, il existe également d’autres alternatives à considérer. Parfois, explorer ces options peut nous permettre d’atteindre nos objectifs sans passer par un processus de renégociation complexe. Nous allons examiner quelques-unes de ces alternatives qui peuvent s’avérer avantageuses en fonction de notre situation financière.

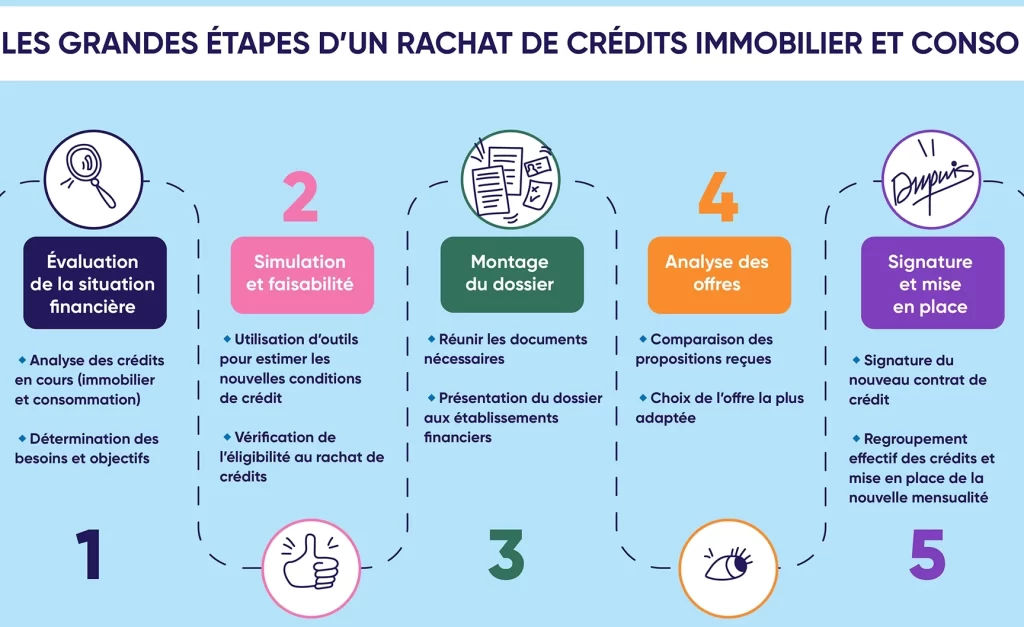

Le Rachat De Crédit

Le rachat de crédit est une option populaire qui consiste à regrouper plusieurs prêts en un seul, ce qui peut réduire le montant total des mensualités et potentiellement obtenir un taux d’intérêt plus bas. Cette démarche présente plusieurs avantages :

- Simplification des paiements: Un seul remboursement mensuel au lieu de plusieurs.

- Diminution du coût total: Possibilité d’obtenir un taux plus compétitif sur l’ensemble du montant consolidé.

- Ajustement des termes: Élargir la durée de remboursement si nécessaire pour alléger les mensualités.

L’Utilisation D’Aides Financières

Dans certaines situations, nous pouvons bénéficier d’aides financières mises en place par l’État ou des organismes sociaux. Ces aides peuvent prendre différentes formes :

- Aide au paiement des intérêts: Des subventions ou crédits d’impôt permettant de diminuer le coût des intérêts payés.

- Programmes locaux: Initiatives visant à soutenir les emprunteurs en difficulté financière avec diverses solutions adaptées.

La Vente D’Actifs Non Essentiels

Certaines personnes trouvent qu’une solution efficace consiste à vendre certains actifs non essentiels afin de réduire leur charge financière. Cela peut inclure :

- Déménagement dans un bien moins cher: Réduire le coût du logement peut directement influencer notre capacité à rembourser le crédit.

- Achat réfléchi: Vendre une voiture coûteuse ou autres biens matériels pour libérer des liquidités et alléger les dettes.

Cependant, il est crucial d’évaluer chaque alternative soigneusement avant de prendre une décision finale. Analyser notre situation personnelle et consulter éventuellement un conseiller financier pourrait nous orienter vers la meilleure option adaptée à nos besoins spécifiques tout en considérant « comment renegocier credit » comme une possibilité parmi tant d’autres. Chaque choix doit être mûrement réfléchi afin d’assurer notre stabilité financière future.