La location avec option d’achat ou crédit classique est un sujet qui suscite de nombreuses questions parmi les consommateurs. Nous nous trouvons souvent face à un dilemme : choisir entre la flexibilité d’une location avec option d’achat et l’engagement d’un crédit classique. Chaque solution présente des avantages et des inconvénients qu’il est crucial de comprendre pour faire le meilleur choix financier.

Dans cet article, nous allons explorer en profondeur ces deux options. Nous analyserons les caractéristiques essentielles qui les distinguent ainsi que leurs implications sur notre budget et nos projets futurs. Que vous envisagiez d’acquérir un bien immobilier ou une voiture, il est impératif de bien saisir les différences fondamentales entre location avec option d’achat et crédit classique.

Êtes-vous prêt à découvrir quelle option correspond le mieux à vos besoins ? Ensemble, examinons ces alternatives afin de faciliter votre prise de décision éclairée.

Location Avec Option D’Achat : Avantages et Inconvénients

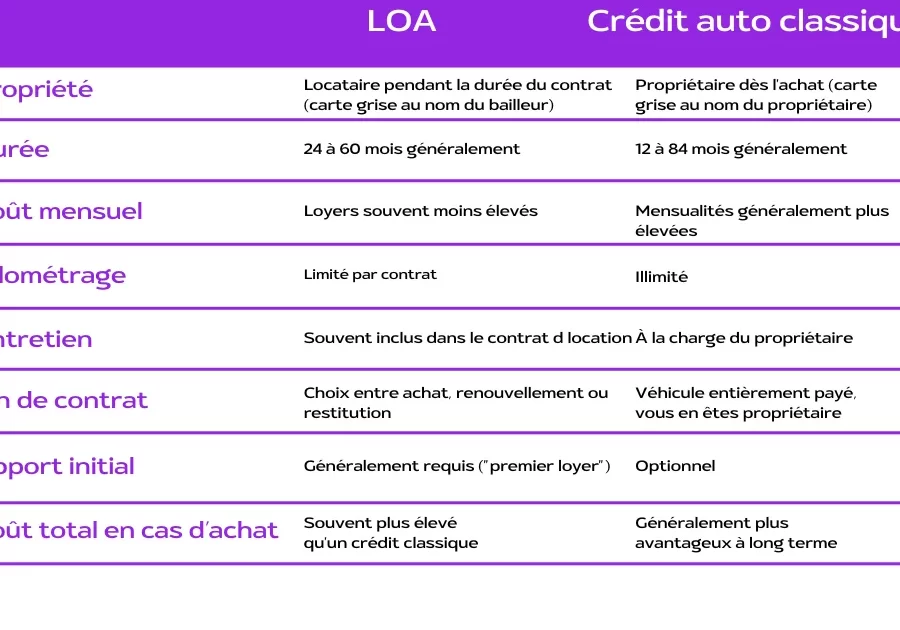

La location avec option d’achat (LOA) présente des avantages et des inconvénients que nous devons examiner attentivement avant de prendre une décision. Ce mode de financement permet d’utiliser un bien, tout en offrant la possibilité d’en devenir propriétaire à l’issue du contrat, mais il est essentiel de comprendre les implications financières et contractuelles qui l’accompagnent.

Avantages de la Location Avec Option D’Achat

- Accès facilité à des biens récents : La LOA permet de conduire un véhicule ou d’utiliser un équipement moderne sans avoir à débourser une somme importante initialement.

- Flexibilité : À la fin du contrat, nous avons le choix d’acheter le bien à un prix prédéfini ou de le restituer. Cette flexibilité est particulièrement intéressante si nos besoins évoluent.

- Entretien souvent inclus : De nombreux contrats incluent des services tels que l’entretien et l’assurance, ce qui simplifie la gestion du bien au quotidien.

- Gestion budgétaire simplifiée : Les mensualités sont fixes et prévisibles, facilitant ainsi notre planification financière.

Inconvénients de la Location Avec Option D’Achat

- Coût total plus élevé : En général, le coût total d’une LOA peut dépasser celui d’un achat direct, surtout si nous décidons finalement d’acheter le bien après la période locative.

- Engagement contractuel : Les contrats peuvent être rigides et engager sur plusieurs années; rompre ces engagements peut entraîner des pénalités financières.

- Pas de propriété immédiate : Bien que nous puissions acheter le bien à la fin du contrat, pendant toute sa durée, nous ne sommes pas propriétaires légaux.

- Limites kilométriques pour les véhicules : Dans le cas des voitures en LOA, il existe souvent une limite kilométrique annuelle; dépasser cette limite entraîne des frais supplémentaires significatifs.

En pesant ces avantages et inconvénients, il devient clair que choisir entre location avec option d’achat ou crédit classique dépendra fortement de notre situation personnelle et financière ainsi que de nos objectifs à long terme concernant l’utilisation du bien envisagé.

Crédit Classique : Les Caractéristiques Essentielles

Le crédit classique est une option de financement très répandue, permettant d’acquérir un bien sans avoir à payer la totalité de son prix d’achat immédiatement. Contrairement à la location avec option d’achat, le crédit classique nous confère la propriété dès le début du contrat. Cela signifie que nous devenons directement responsables du bien et de ses éventuels coûts associés.

Modalités de Remboursement

Dans le cadre d’un crédit classique, les modalités de remboursement sont souvent fixées à l’avance, avec des mensualités qui incluent généralement une partie du capital emprunté ainsi qu’intérêts. Voici quelques éléments clés concernant ces modalités :

- Durée du prêt : La durée peut varier considérablement, allant de quelques mois à plusieurs années.

- Taux d’intérêt : Les taux peuvent être fixes ou variables, influençant ainsi le coût total du crédit.

- Assurances : Souvent recommandées pour couvrir les risques liés au non-remboursement ou aux accidents.

Coûts Associés au Crédit

Il est crucial de considérer tous les coûts associés lors de la prise en compte d’un crédit classique. En effet, au-delà des mensualités, il existe divers frais potentiels :

- Frais de dossier : Des frais initiaux peuvent s’appliquer lors de l’ouverture du prêt.

- Pénalités en cas de remboursement anticipé : Certains contrats comportent des pénalités si nous choisissons de rembourser notre prêt avant la date prévue.

| Type | Détails |

|---|---|

| Montant emprunté | Variable selon le bien choisi. |

| Taux d’intérêt | Fixe ou variable (exemple : entre 1% et 5%). |

| Durée | De 12 à 120 mois généralement. |

Avantages et Inconvénients

Le choix entre location avec option d’achat ou crédit classique dépend également des avantages et inconvénients spécifiques associés à chaque mode de financement.

Avantages

- Propriété immédiate : Nous sommes propriétaires dès l’acquisition, ce qui peut offrir plus de liberté dans l’utilisation du bien.

- Pas de limites kilométriques : Contrairement à certains contrats LOA pour véhicules, il n’y a pas souvent ces restrictions.

Inconvénients

- Engagement financier important : Le montant initial peut être élevé et engendrer un endettement conséquent.

- Responsabilité totale sur le bien : Nous devons gérer tous les frais liés au maintien et à l’entretien du bien acquis.

En somme, évaluer les caractéristiques essentielles du crédit classique nous aide non seulement à comprendre notre engagement financier mais aussi à mieux comparer cette option par rapport à celle offerte par la location avec option d’achat.

Comparer les Coûts de la Location et du Crédit

Lorsque nous analysons les coûts de la location avec option d’achat et du crédit classique, il est essentiel de prendre en compte plusieurs facteurs qui peuvent influencer notre décision. Les différences entre ces deux modes de financement ne se limitent pas seulement aux mensualités, mais englobent également des coûts à long terme, des engagements et des avantages financiers potentiels.

Coûts Mensuels

Les mensualités sont souvent le premier élément auquel nous pensons lorsque nous comparons la location avec option d’achat ou crédit classique. En général, les paiements mensuels pour un crédit classique peuvent être plus élevés que ceux d’une location avec option d’achat. Cela s’explique par le fait que dans le cadre du crédit, nous remboursons à la fois le capital emprunté et les intérêts dès le départ.

- Location avec Option d’Achat : Les mensualités sont généralement inférieures car elles incluent une partie réservée à l’option d’achat future.

- Crédit Classique : Les mensualités comprennent tous les frais liés au montant total emprunté, ce qui peut entraîner un engagement financier plus lourd.

Coûts Additionnels

Afin de réaliser une comparaison juste entre les deux options financières, il convient également de considérer les coûts additionnels associés à chaque solution :

- Pénalités de Résiliation : Dans certains contrats de location avec option d’achat, des pénalités peuvent s’appliquer si nous choisissons de mettre fin au contrat prématurément.

- Dépenses D’entretien : En tant que propriétaires dès le début du contrat dans un crédit classique, toutes les dépenses liées à l’entretien reposent sur nous. À l’inverse, pour la location avec option d’achat, certaines responsabilités peuvent être prises en charge par le loueur durant la période locative.

| Détails Comparatifs | Location Avec Option D’Achat | Crédit Classique |

|---|---|---|

| Mensualité moyenne | -10% à -30% | -100% |

| Pénalités éventuelles en cas de résiliation anticipée | X (variable) | X (rare) |

L’évaluation approfondie des coûts associés à chaque type de financement met en lumière l’importance d’examiner non seulement les mensualités initiales mais aussi l’ensemble des obligations financières. Par conséquent, cette analyse financière complète peut faciliter notre choix entre la location avec option d’achat ou credit classique, selon nos besoins et notre situation financière personnelle.

Critères de Choix pour une Solution Financière Adaptée

Choisir entre la location avec option d’achat et le crédit classique ne se limite pas à évaluer les coûts initiaux. En réalité, plusieurs critères doivent être pris en compte pour sélectionner la solution financière qui convient le mieux à notre situation personnelle. Ces critères incluent nos objectifs à long terme, notre capacité de paiement actuelle, ainsi que notre tolérance au risque financier.

Objectifs Financiers

Avant de prendre une décision, il est crucial de définir clairement nos objectifs financiers. Si nous envisageons d’acheter un bien immobilier ou un véhicule dans un avenir proche, la location avec option d’achat peut être plus adaptée, car elle permet de tester le produit tout en ayant l’opportunité d’en faire l’acquisition ultérieurement.

- Achat immédiat : Si notre intention est de devenir propriétaire rapidement, le crédit classique pourrait s’avérer plus approprié.

- Tentative avant achat : La location avec option d’achat offre une flexibilité supplémentaire pour décider si nous souhaitons vraiment acquérir le bien.

Capacité de Paiement et Engagements

Un autre facteur clé réside dans notre capacité financière actuelle. Il est essentiel d’évaluer non seulement nos revenus mensuels mais aussi les dépenses associées à chaque option :

| Détails Comparatifs | Location Avec Option D’Achat | Crédit Classique |

|---|---|---|

| Avoir un apport initial conséquent nécessaire ? | X (souvent moins important) | X (souvent élevé) |

Néanmoins, même si les mensualités peuvent être inférieures avec la location avec option d’achat, il est prudent de vérifier si des frais supplémentaires peuvent s’appliquer durant ou après la période locative. À cet égard, comprendre tous les engagements financiers associés aux deux options est primordial pour éviter toute surprise désagréable.

Tolérance au Risque Financier

- Simplicité des mensualités : La location avec option d’achat peut offrir davantage de prévisibilité grâce à des paiements fixes sans surprises majeures liées aux intérêts variables.

- Pénalités potentielles : Cependant, il faut rester vigilant quant aux éventuelles pénalités en cas de résiliation anticipée du contrat.

L’analyse minutieuse de ces critères nous permet non seulement de mieux comprendre notre situation financière actuelle mais également nos aspirations futures. Ainsi, choisir entre la location avec option d’achat ou crédit classique, c’est aussi réfléchir sur ce qui convient véritablement à nos besoins et attentes personnelles.

Scénarios Idéaux pour Opter Entre Location ou Crédit

Lorsque nous envisageons de choisir entre la location avec option d’achat et le crédit classique, il est utile d’analyser des scénarios spécifiques qui peuvent éclairer notre décision. Chaque situation financière est unique, et certaines circonstances peuvent rendre une option plus attractive que l’autre. Nous allons explorer quelques cas pratiques pour mieux comprendre comment ces choix s’appliquent à différents profils.

Scénario 1 : Jeune Professionnel avec un Budget Limité

Imaginons qu’un jeune professionnel souhaite acquérir un véhicule mais dispose d’un budget limité pour son apport initial. Dans ce cas, la location avec option d’achat pourrait être particulièrement avantageuse. Ce modèle offre généralement des mensualités moins élevées, permettant ainsi de conserver une certaine flexibilité financière tout en conduisant un véhicule récent.

- Avantage principal : Accès à un bien sans capital initial élevé.

- Inconvénient potentiel : Si l’option d’achat n’est pas exercée, les paiements effectués ne sont pas récupérés.

Scénario 2 : Famille Souhaitant Stabiliser ses Finances

Pour une famille ayant des revenus stables mais souhaitant éviter les surprises financières liées aux taux d’intérêt fluctuant du marché, le crédit classique peut s’avérer judicieux. En choisissant cette option, ils pourraient bénéficier de mensualités fixes sur plusieurs années.

| Détails Comparatifs | Location Avec Option D’Achat | Crédit Classique |

|---|---|---|

| Mensualités fixes ? | X (souvent variables) | X (généralement fixes) |

Cette prévisibilité aide à planifier les finances familiales sans craindre des augmentations soudaines dues aux fluctuations économiques.

Scénario 3 : Investisseur Cherchant Flexibilité

Pour un investisseur immobilier souhaitant tester le marché avant de s’engager dans un achat définitif, la location avec option d’achat représente une opportunité intéressante. Cela permet de juger du potentiel locatif ou de revente d’un bien sans prendre immédiatement toutes les responsabilités associées à la propriété.

- Point fort : Possibilité de se retirer si l’investissement ne répond pas aux attentes.

- Point faible : Les frais additionnels liés à l’option doivent être pris en compte dans le calcul global des coûts.

En considérant ces scénarios variés, il devient plus clair que le choix entre la location avec option d’achat ou le crédit classique dépend fortement des priorités et besoins individuels de chacun. Analyser notre situation particulière nous permettra non seulement d’optimiser nos finances mais aussi de réaliser nos projets en toute sérénité.