Lorsqu’on envisage d’acheter une voiture, la question du financement se pose souvent. Le choix entre le crédit auto et la LOA (Location avec Option d’Achat) peut sembler complexe, mais il est crucial de bien comprendre les différences pour faire le meilleur choix pour notre situation financière.

Qu’est-Ce Que Le Crédit Auto Ou LOA ?

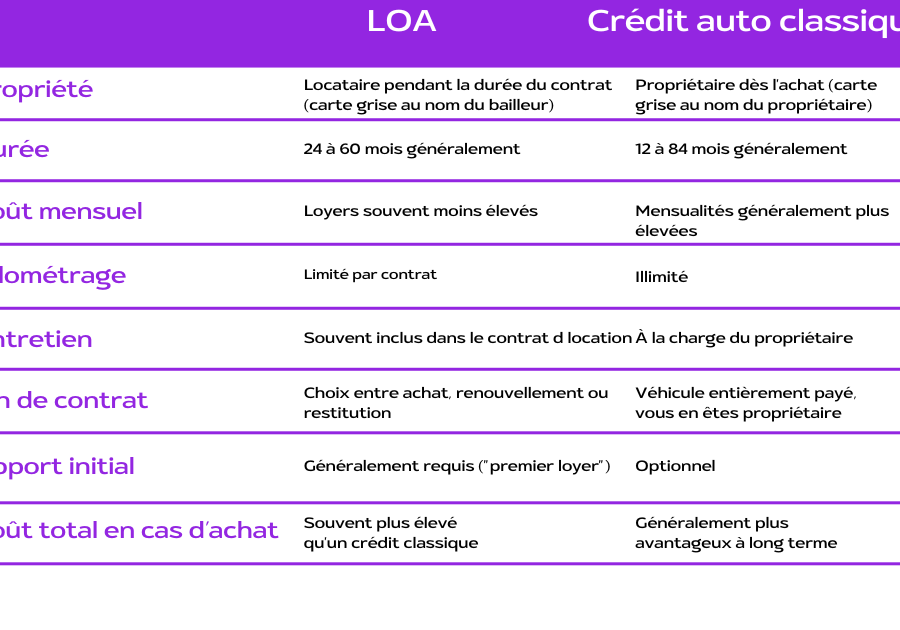

Le crédit auto et la Location avec Option d’Achat (LOA) représentent deux solutions de financement populaires pour acquérir un véhicule. Nous allons explorer ces options en détail.

Crédit Auto

Le crédit auto consiste à emprunter une somme d’argent pour acheter une voiture. Ce prêt est généralement remboursé par mensualités sur une durée déterminée, souvent entre 12 et 72 mois. Les taux d’intérêt varient selon l’établissement financier et le profil de l’emprunteur. Voici quelques points clés :

- Propriété immédiate : Dès l’achat, nous devenons propriétaires du véhicule.

- Flexibilité des montants : Nous choisissons le montant du prêt selon notre budget.

- Pas de restriction d’usage : À notre guise, nous utilisons la voiture comme bon nous semble.

Location Avec Option D’Achat (LOA)

La LOA permet de louer un véhicule avec la possibilité de l’acheter à la fin du contrat. Ce type de financement attire ceux qui préfèrent ne pas s’engager immédiatement dans un achat. Ses caractéristiques incluent :

- Mensualités réduites : Généralement, les paiements mensuels sont inférieurs à ceux d’un crédit auto.

- Option d’achat : À la fin du contrat, nous pouvons choisir d’acheter le véhicule ou de le rendre.

- Entretien inclus : Souvent, les contrats incluent des services comme l’entretien ou l’assurance.

Différences Essentielles

Bien que ces options partagent des similarités, plusieurs différences existent :

| Critère | Crédit Auto | LOA |

|---|---|---|

| Propriété | Propriétaire dès l’achat | Location avec option d’achat |

| Mensualités | Plus élevées | Moins élevées |

| Flexibilité | Remboursement fixe | Choix à la fin du contrat |

En résumé, comprendre ces options aide à faire un choix éclairé selon nos besoins financiers et nos préférences personnelles.

Avantages Du Crédit Auto

Le crédit auto présente plusieurs avantages notables qui facilitent l’acquisition d’un véhicule. En comprenant ces atouts, nous pouvons mieux évaluer cette option de financement.

Flexibilité Des Remboursements

Le crédit auto offre une flexibilité dans la gestion des remboursements. Nous choisissons le montant du prêt ainsi que la durée de remboursement, généralement entre 12 et 84 mois. Cette personnalisation permet d’adapter les mensualités à notre budget mensuel. De plus, il est possible de rembourser par anticipation sans pénalité dans certains cas, ce qui peut réduire le coût total du crédit.

Possession Immédiate Du Véhicule

Avec un crédit auto, nous devenons propriétaires du véhicule dès l’achat. Ce statut nous permet de personnaliser le véhicule selon nos préférences et d’en disposer sans restrictions liées à un contrat de location. Par ailleurs, posséder une voiture signifie qu’il n’y a pas de limite kilométrique imposée, offrant ainsi une liberté totale pour nos déplacements quotidiens ou nos voyages.

Inconvénients Du Crédit Auto

Le crédit auto présente certains inconvénients qu’il est crucial de considérer avant de faire un choix. Nous allons aborder deux aspects majeurs : le coût total élevé et le risque d’endettement.

Coût Total Élevé

Le coût total du crédit auto peut être significatif. En plus du montant emprunté, les intérêts s’accumulent sur la durée du prêt. Les frais annexes comme l’assurance ou les frais de dossier peuvent également alourdir la facture finale. Voici quelques éléments à prendre en compte :

- Intérêts : Le taux d’intérêt varie selon le profil emprunteur et peut atteindre jusqu’à 15 %.

- Frais supplémentaires : Des coûts tels que l’assurance obligatoire peuvent ajouter 800 à 1 200 euros au total.

- Durée prolongée : Un prêt sur une longue période entraîne des paiements d’intérêts plus élevés.

Ainsi, il est essentiel de bien évaluer ces coûts afin de ne pas se retrouver avec une charge financière trop lourde.

Risque D’Endettement

La possibilité d’endettement liée au crédit auto n’est pas à négliger. Lorsqu’on contracte un prêt, on prend un engagement qui peut peser sur notre budget mensuel. Si nos revenus sont instables ou si des dépenses imprévues surviennent, cela peut entraîner :

- Retards dans les paiements : Ces retards peuvent engendrer des pénalités supplémentaires et affecter notre cote de crédit.

- Surendettement : Accumuler plusieurs crédits auto peut mener à une spirale d’endettement difficile à gérer.

Nous devons donc être prudents en évaluant notre capacité financière avant de nous engager dans un crédit auto.

Avantages De La LOA

La Location avec Option d’Achat (LOA) présente plusieurs avantages notables qui attirent de nombreux usagers.

Option D’Achat À La Fin Du Contrat

Avec la LOA, nous avons la possibilité d’acheter le véhicule à la fin du contrat. Cette option permet de tester le véhicule pendant plusieurs mois avant de prendre une décision définitive. Ainsi, si le véhicule répond à nos attentes et besoins, on peut choisir de devenir propriétaire sans pression immédiate. Cela facilite également la gestion budgétaire, car on n’est pas contraint d’acheter dès le départ.

Moins De Contraintes Financières

La LOA impose généralement des mensualités plus basses comparées à un crédit auto classique. Ces mensualités réduites allègent notre budget mensuel et permettent une meilleure flexibilité financière. En outre, les services tels que l’assurance ou l’entretien peuvent être inclus dans certaines offres, ce qui limite les dépenses imprévues liées à l’entretien du véhicule. On évite ainsi les contraintes financières accablantes souvent associées aux prêts traditionnels.

Nous constatons donc que la LOA constitue une alternative intéressante pour ceux qui souhaitent bénéficier d’un véhicule sans s’engager immédiatement dans un achat coûteux et en évitant des soucis financiers excessifs au cours de leur période d’utilisation.

Inconvénients De La LOA

La Location avec Option d’Achat (LOA) présente plusieurs inconvénients qu’il est essentiel de considérer. Nous allons explorer ces limites pour une meilleure compréhension.

Limites De Kilométrage

Un des principaux inconvénients de la LOA concerne les Limites De Kilométrage imposées par le contrat. Ces limites peuvent varier, mais elles se situent souvent autour de 10 000 à 15 000 kilomètres par an. Si nous dépassons ce seuil, des frais supplémentaires s’appliquent souvent, augmentant ainsi le coût total du contrat. Par conséquent, il est crucial d’évaluer nos habitudes de conduite avant de signer un contrat de LOA.

Pas De Propriété Immédiate

Avec la LOA, il n’y a Pas De Propriété Immédiate du véhicule. Nous louons un voiture sans en être propriétaires pendant toute la durée du contrat. Cela signifie que nous ne pouvons pas vendre le véhicule ou en bénéficier comme actif dans notre patrimoine personnel. À la fin du contrat, si nous choisissons de ne pas acheter le véhicule, nous devons simplement le restituer et rechercher une nouvelle solution financière pour notre prochain achat automobile. Cette situation peut limiter notre flexibilité à long terme et freiner certains projets personnels liés à l’acquisition d’un bien.

Conclusion

Choisir entre un crédit auto et une LOA dépend de nos besoins financiers et de notre style de vie. Chacune de ces options présente des avantages et des inconvénients qu’il est essentiel d’évaluer avant de se lancer dans un engagement financier.

Le crédit auto nous permet d’être propriétaires immédiatement tout en offrant la flexibilité nécessaire pour personnaliser notre véhicule. En revanche la LOA peut alléger notre budget mensuel avec des mensualités plus basses mais impose certaines restrictions.

Il est crucial de bien réfléchir à nos priorités financières et à l’utilisation que nous ferons du véhicule afin de faire le choix le plus adapté à notre situation personnelle. Quoi qu’il en soit prenons le temps d’analyser les deux solutions pour prendre une décision éclairée qui nous correspond vraiment.