Dans le monde du financement, la LLD ou crédit-bail suscite de plus en plus d’intérêt. Que vous soyez entrepreneur à la recherche de solutions pour acquérir des équipements ou particulier souhaitant louer un véhicule, ces options offrent flexibilité et avantages financiers non négligeables. Mais que choisissons-nous réellement entre ces deux formules ?

Qu’est-ce que la LLD ?

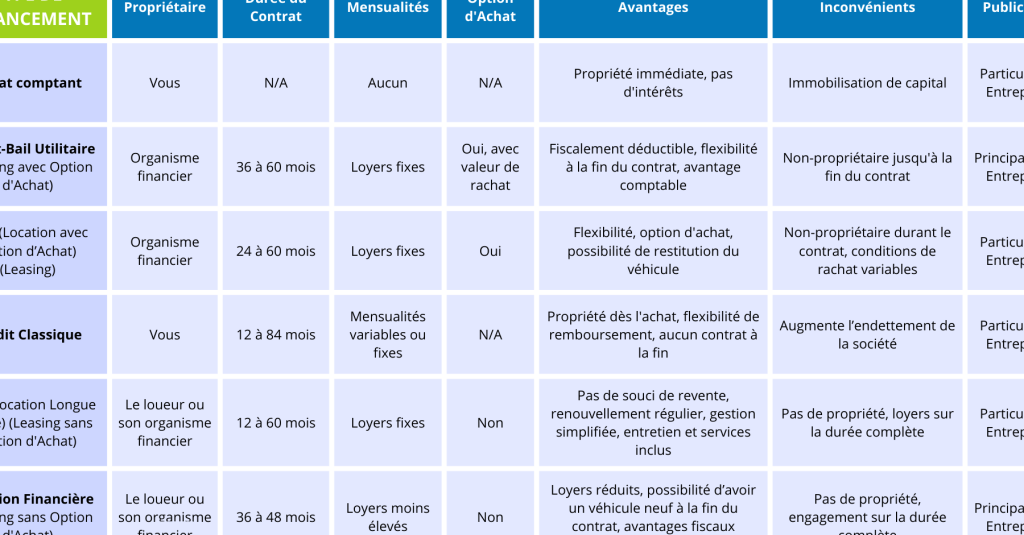

La location longue durée (LLD) représente une solution de financement très prisée. Avec la LLD, nous avons la possibilité de louer un véhicule ou un équipement pour une période prolongée, généralement entre deux et cinq ans. Cette méthode offre plusieurs avantages significatifs.

Nous n’avons pas à nous soucier de l’achat initial. En choisissant la LLD, on évite les coûts élevés d’acquisition d’un bien. Cela permet aussi de préserver notre trésorerie pour d’autres investissements importants.

Les mensualités restent fixes tout au long du contrat. Cela facilite la gestion budgétaire, car chaque paiement est planifié et sans surprises. De plus, des services complémentaires comme l’entretien ou l’assurance peuvent souvent être inclus dans le contrat.

À la fin du contrat, plusieurs options s’offrent à nous. Nous pouvons restituer le bien sans engagement supplémentaire ou renouveler le contrat avec un nouveau modèle. Cette flexibilité fait de la LLD une option attrayante pour ceux qui souhaitent changer régulièrement de véhicule ou d’équipement.

En outre, la LLD présente un intérêt fiscal pour les entreprises. Les loyers versés peuvent être déduits des résultats imposables, ce qui réduit le coût global de l’opération.

Finalement, il est essentiel d’examiner nos besoins avant d’opter pour cette forme de location. La clarté sur nos attentes facilitera notre choix entre LLD et crédit-bail selon notre situation personnelle ou professionnelle.

Qu’est-ce que le Crédit-Bail ?

Le crédit-bail représente une solution de financement flexible pour acquérir des biens sans procéder à un achat immédiat. Ce mécanisme permet aux entreprises et aux particuliers d’utiliser un bien moyennant le paiement de loyers, souvent sur plusieurs années.

Fonctionnement du Crédit-Bail

Dans le cadre du crédit-bail, nous signons un contrat avec une société de crédit-bail, qui achète le bien en notre nom. Pendant la durée convenue, nous utilisons ce bien tout en réglant des mensualités fixes. À la fin du contrat, plusieurs options s’offrent à nous :

- Acquérir le bien : Nous pouvons acheter le bien à sa valeur résiduelle.

- Renouveler le contrat : Nous avons la possibilité de signer un nouveau contrat pour un modèle plus récent.

- Restituer le bien : Il est possible de rendre l’équipement sans aucune obligation d’achat.

Ce fonctionnement offre une grande souplesse dans la gestion des actifs.

Avantages du Crédit-Bail

Le crédit-bail présente plusieurs avantages notables :

- Préservation de trésorerie : En évitant l’achat direct d’un actif, nous préservons nos liquidités pour d’autres investissements.

- Flexibilité budgétaire : Les paiements réguliers fixés facilitent notre planification financière.

- Avantages fiscaux : Les loyers peuvent être déduits fiscalement dans certains cas, allégeant ainsi notre charge fiscale.

- Accès rapide aux équipements : Ce mode de financement permet une acquisition rapide sans avoir besoin d’un capital important au départ.

Ces bénéfices font du crédit-bail une option attrayante pour les entreprises et les particuliers cherchant à optimiser leur gestion financière tout en accédant à des biens essentiels.

Comparaison entre LLD et Crédit-Bail

La location longue durée (LLD) et le crédit-bail offrent des solutions de financement intéressantes, mais leurs avantages varient selon les besoins. Analysons ces deux options.

Avantages de la LLD

La LLD garantit une prévisibilité financière. Les mensualités fixes permettent une gestion budgétaire simplifiée. De plus, aucun achat initial n’est nécessaire. Cela libère des liquidités pour d’autres investissements. En général, les contrats s’étendent sur 24 à 60 mois, offrant ainsi flexibilité et longévité.

Un autre avantage réside dans l’inclusion de services complémentaires. Souvent, l’entretien ou l’assurance sont intégrés au contrat. Ainsi, cela réduit le stress lié à la gestion du véhicule ou de l’équipement loué. À la fin du contrat, la restitution du bien est simple, permettant un renouvellement facile avec un modèle récent.

Avantages du Crédit-Bail

Le crédit-bail offre une option d’acquisition intéressante. Nous pouvons choisir d’acheter le bien à la fin du contrat ou simplement de le restituer. Pendant toute la durée, les paiements mensuels restent constants, facilitant également la planification budgétaire.

L’un des atouts majeurs concerne la souplesse fiscale. Les loyers peuvent être déduits des résultats imposables pour les entreprises, améliorant ainsi leur trésorerie. Par ailleurs, l’accès rapide aux équipements est un avantage notable. Cela permet aux professionnels de répondre rapidement aux besoins opérationnels sans attendre un investissement conséquent en capital.

En somme, chaque option présente des caractéristiques uniques qui doivent être évaluées en fonction des priorités individuelles ou professionnelles.

Cas Pratiques

Nous examinons plusieurs cas pratiques qui illustrent l’utilisation de la location longue durée (LLD) et du crédit-bail. Ces exemples aideront à clarifier les avantages spécifiques de chaque option.

Exemples de LLD

- Location d’un véhicule utilitaire : Une entreprise choisit une LLD pour un véhicule utilitaire, avec des mensualités fixes sur trois ans. Ce choix permet de gérer le budget sans frais imprévus.

- Location d’équipement informatique : Une start-up opte pour la LLD d’équipements informatiques, y compris l’entretien. Cela offre une flexibilité dans la mise à jour technologique sans lourd investissement initial.

Exemples de Crédit-Bail

- Acquisition d’une machine industrielle : Une société utilise le crédit-bail pour financer une machine coûteuse. Après cinq ans de paiements mensuels, elle peut choisir d’acheter la machine ou de renouveler son contrat.

- Financement d’un logiciel spécialisé : Un cabinet comptable recourt au crédit-bail pour un logiciel. Les mensualités s’étalent sur quatre ans, permettant ainsi un accès immédiat tout en préservant sa trésorerie.

Comparaison des Scénarios

Chaque scénario démontre comment choisir entre LLD et crédit-bail dépend des besoins spécifiques :

- Pour les entreprises recherchant stabilité budgétaire, la LLD se révèle avantageuse grâce à ses coûts fixes et services inclus.

- Pour celles souhaitant acquérir des biens à terme, le crédit-bail représente une solution flexible avec options multiples en fin de contrat.

En considérant ces cas pratiques, il devient évident que nos décisions doivent être basées sur notre situation financière et nos objectifs professionnels.

Conclusion

Choisir entre la LLD et le crédit-bail dépend de nos besoins spécifiques et de notre situation financière. La LLD nous offre une prévisibilité avec des mensualités fixes et des services inclus, idéale pour ceux qui souhaitent éviter les coûts imprévus. D’un autre côté, le crédit-bail nous permet d’acquérir des biens tout en préservant notre trésorerie.

En considérant les avantages de chaque option et en analysant nos objectifs professionnels, on peut faire un choix éclairé. Qu’il s’agisse de flexibilité budgétaire ou d’acquisition à terme, il est essentiel de peser le pour et le contre avant de prendre une décision. Ainsi, nous serons mieux préparés à tirer parti des opportunités qui se présentent à nous.