Le monde du financement est rempli de termes qui peuvent prêter à confusion. Avez-vous déjà entendu parler du crédit-bail ? C’est un concept qui mérite notre attention, surtout si l’on envisage d’acquérir des biens sans engager immédiatement une somme importante.

Qu’est-Ce Que le Crédit-Bail ?

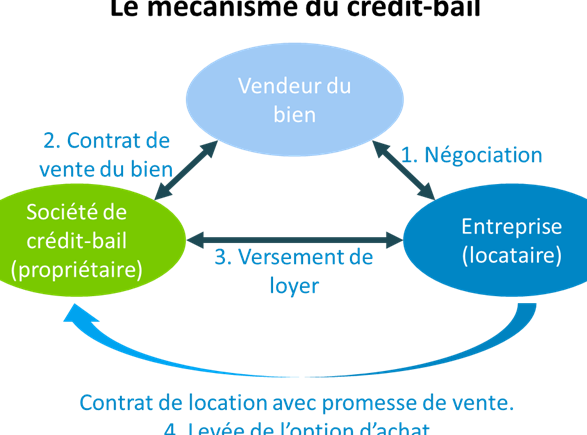

Le crédit-bail représente un mécanisme de financement essentiel pour les entreprises. Il permet d’acquérir des biens sans verser un montant initial élevé. Ce contrat lie le locataire, qui utilise le bien, au bailleur, qui en reste propriétaire. Ainsi, nous bénéficions d’une flexibilité financière tout en accédant à des équipements nécessaires.

Les principales caractéristiques du crédit-bail incluent :

- L’utilisation immédiate : Nous pouvons utiliser le bien dès la signature du contrat.

- Des paiements échelonnés : Les loyers sont réglés mensuellement, facilitant ainsi notre gestion de trésorerie.

- Option d’achat : À la fin du contrat, nous avons souvent la possibilité d’acheter le bien à sa valeur résiduelle.

De plus, ce mécanisme peut s’appliquer à divers types de biens comme les machines industrielles ou les véhicules utilitaires. Le crédit-bail s’avère particulièrement intéressant dans des secteurs où l’innovation est rapide. Cela nous évite de déprécier nos actifs trop rapidement.

En outre, les avantages fiscaux associés au crédit-bail méritent également notre attention. Les loyers peuvent être déductibles fiscalement sous certaines conditions. Cette opportunité réduit notre base imposable et améliore notre rentabilité.

Cependant, il existe quelques inconvénients potentiels. Nous devons garder à l’esprit que sur le long terme, le coût total peut excéder celui d’un achat direct. De plus, certaines clauses contractuelles peuvent restreindre l’utilisation du bien.

En résumé, comprendre le fonctionnement et les implications du crédit-bail demeure crucial pour optimiser nos choix financiers dans un environnement économique dynamique.

Les Différents Types de Crédit-Bail

Le crédit-bail se divise principalement en deux catégories : le crédit-bail immobilier et le crédit-bail mobilier. Chacune répond à des besoins spécifiques, offrant flexibilité et solutions adaptées aux entreprises.

Crédit-Bail Immobilier

Le crédit-bail immobilier concerne l’acquisition de biens immobiliers. Ce type de contrat permet aux entreprises d’utiliser un espace commercial sans acheter la propriété. Les paiements mensuels couvrent l’utilisation du bien, tout en laissant une option d’achat à la fin du contrat.

- Durée : Généralement, les contrats oscillent entre 5 et 15 ans.

- Avantages fiscaux : Les loyers sont souvent déductibles fiscalement, réduisant ainsi le coût global.

- Flexibilité : Il est possible d’adapter les termes selon les besoins changeants de l’entreprise.

Ainsi, ce mécanisme convient particulièrement aux entreprises cherchant à éviter un investissement initial lourd dans l’immobilier.

Crédit-Bail Mobilier

Le crédit-bail mobilier porte sur des biens meubles tels que des équipements ou des machines. Ce type de financement facilite l’accès à des technologies modernes sans nécessiter un achat immédiat.

- Équipements concernés : Cela inclut les ordinateurs, les véhicules utilitaires et autres matériels industriels.

- Coûts échelonnés : Les paiements s’étalent sur plusieurs mois ou années, permettant une gestion financière plus fluide.

- Option d’achat : À la fin du contrat, il est possible d’acheter le bien pour un montant prédéterminé.

Ce système s’avère idéal pour les secteurs dynamiques où l’innovation rapide nécessite une mise à jour régulière des outils.

Avantages du Crédit-Bail

Le crédit-bail présente plusieurs avantages significatifs pour les entreprises, facilitant ainsi l’accès à des biens sans investissement initial élevé.

Flexibilité Financière

La flexibilité financière est l’un des principaux atouts du crédit-bail. Nous pouvons utiliser immédiatement le bien sans attendre qu’il soit entièrement payé. En optant pour des paiements mensuels, nous ajustons nos dépenses selon notre trésorerie. Les contrats de crédit-bail permettent souvent de renouveler ou d’adapter les équipements en fonction de nos besoins opérationnels. Par exemple, dans un secteur en constante évolution comme la technologie, il devient crucial de disposer d’outils récents.

Gestion de Trésorerie

Une gestion optimisée de la trésorerie découle également du crédit-bail. Ce mécanisme réduit le besoin d’immobiliser une grande somme d’argent dans un achat unique. Au lieu de cela, nous étalons nos coûts sur une période donnée tout en bénéficiant immédiatement des biens nécessaires à notre activité. De plus, les loyers peuvent être déductibles fiscalement, ce qui améliore encore notre situation financière globale. Ainsi, chaque mois, nous avons une meilleure visibilité sur nos flux financiers et pouvons planifier efficacement nos investissements futurs.

En résumé, ces avantages rendent le crédit-bail particulièrement intéressant pour toute entreprise cherchant à optimiser ses ressources financières tout en maintenant sa compétitivité sur le marché.

Inconvénients du Crédit-Bail

Le crédit-bail présente certains inconvénients qu’il est crucial de considérer. Bien qu’il offre des avantages, les aspects moins favorables peuvent influencer nos décisions financières.

Coût Élevé

Le coût total d’un crédit-bail peut dépasser celui d’un achat direct. Malgré l’absence de paiement initial important, les paiements mensuels cumulés peuvent devenir significatifs sur le long terme. Par exemple, un contrat de crédit-bail sur cinq ans peut entraîner des frais qui dépassent le prix d’achat du bien à la fin du contrat. De plus, les intérêts et les frais additionnels ajoutent au montant global. Ainsi, il est essentiel d’évaluer soigneusement tous ces coûts avant de s’engager dans un tel contrat.

Engagement à Long Terme

L’engagement à long terme constitue une contrainte importante avec le crédit-bail. Les contrats durent généralement entre trois et quinze ans, ce qui peut limiter notre flexibilité financière. En cas de changement dans nos besoins ou notre situation économique, nous pouvons faire face à des difficultés pour résilier ou adapter le contrat. De plus, certaines clauses restrictives liées à l’utilisation du bien peuvent restreindre notre capacité à modifier nos opérations comme souhaité. Il est donc vital d’examiner attentivement toutes les conditions contractuelles avant de signer un accord de crédit-bail.

Conclusion

Le crédit-bail s’impose comme une solution de financement stratégique pour nos entreprises. En nous permettant d’accéder à des biens sans un investissement initial considérable, il favorise la flexibilité et l’adaptation à un marché en constante évolution.

Cependant on doit rester vigilant face aux coûts potentiels sur le long terme et aux engagements contractuels qui peuvent restreindre notre liberté financière. Une évaluation minutieuse de ces contrats est essentielle pour tirer pleinement parti des avantages offerts par ce mécanisme.

En fin de compte le crédit-bail peut être un atout précieux si nous prenons les décisions éclairées qui répondent à nos besoins spécifiques et à ceux de notre entreprise.