La gestion de nos finances personnelles peut parfois sembler complexe. Le choix entre la réduction PERP ou le crédit d’impôt est un dilemme que beaucoup d’entre nous rencontrent. Ces deux options offrent des avantages significatifs pour optimiser notre fiscalité et préparer notre retraite. Dans cet article, nous allons explorer les différences essentielles entre ces deux mécanismes afin de vous aider à faire le meilleur choix.

Nous aborderons les critères d’éligibilité ainsi que les implications fiscales qui en découlent. Vous découvrirez également comment maximiser vos économies grâce à une compréhension approfondie de la réduction PERP ou du crédit d’impôt. Que vous soyez un investisseur chevronné ou novice dans le monde de l’épargne-retraite, nous sommes convaincus que cette lecture vous éclairera sur ce sujet crucial.

Alors, êtes-vous prêt à découvrir comment ces options peuvent transformer votre stratégie financière et améliorer votre avenir ?

Perp Reduction Ou Crédit D’Impôt : Qu’est-Ce Que C’est ?

Le PERP (Plan d’Épargne Retraite Populaire) et le crédit d’impôt sont deux dispositifs fiscaux qui permettent aux contribuables de réduire leur imposition, mais ils fonctionnent de manière très différente. Le PERP est un produit d’épargne destiné à préparer la retraite, tandis que le crédit d’impôt est une réduction directe des impôts dus. Nous allons examiner en détail ces deux concepts pour mieux comprendre leur fonctionnement et leurs implications fiscales.

Qu’est-ce que le PERP ?

Le PERP est un outil d’épargne qui permet de constituer un capital ou une rente pour sa retraite. Les versements effectués sur ce plan sont déductibles du revenu imposable dans certaines limites, ce qui peut entraîner une réduction significative de l’impôt à payer chaque année. En effet, les montants versés viennent diminuer le revenu imposable, offrant ainsi aux épargnants la possibilité de bénéficier d’une imposition plus avantageuse pendant leur vie active.

Qu’est-ce que le crédit d’impôt ?

Contrairement au PERP, le crédit d’impôt est une somme déduite directement du montant total des impôts dus par un contribuable. Il existe plusieurs types de crédits d’impôt en France, notamment ceux liés à des dépenses spécifiques comme les travaux énergétiques ou les dons aux œuvres. Ces crédits peuvent également varier selon la situation personnelle et familiale du contribuable.

| Critère | PERP | Crédit d’Impôt |

|---|---|---|

| Objectif | Epargne pour la retraite | Réduction immédiate des impôts dus |

| Dédaction fiscale | Dédutible du revenu imposable | Diminution directe de l’impôt dû |

| Utilisation des fonds | Affecté à la retraite uniquement | Libre utilisation après obtention du crédit |

Nous comprenons maintenant que bien que le PERP et le crédit d’impôt soient tous deux bénéfiques pour optimiser notre fiscalité, ils répondent chacun à des besoins différents : l’un se concentre sur l’épargne-retraite tandis que l’autre vise à alléger immédiatement notre charge fiscale.

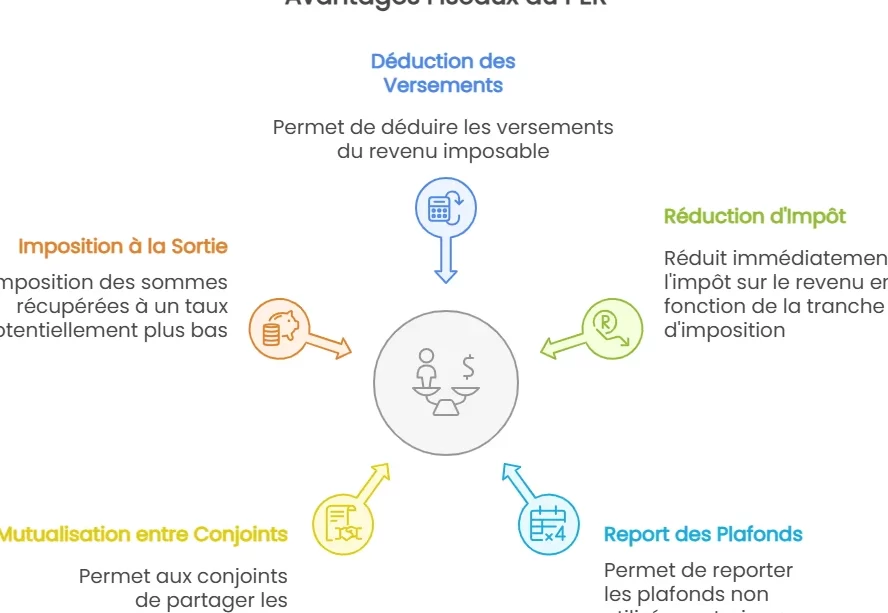

Les Avantages Du Perp Pour Réduire Ses Impôts

Le PERP présente de nombreux avantages pour ceux qui souhaitent réduire leurs impôts tout en préparant leur retraite. En choisissant ce dispositif, nous pouvons non seulement sécuriser notre avenir financier, mais également bénéficier d’une imposition plus favorable durant notre vie active. Voici quelques-uns des principaux atouts du PERP dans le cadre de la réduction fiscale :

### Déduction des cotisations

Les cotisations versées sur un PERP sont déductibles du revenu imposable dans la limite des plafonds fixés par la loi. Cela signifie que chaque euro investi dans notre plan d’épargne peut réduire directement notre base taxable, entraînant une diminution significative de l’impôt à payer.

### Flexibilité et choix

Nous avons la possibilité de choisir le montant de nos versements, ce qui nous permet d’adapter notre épargne en fonction de nos capacités financières et de nos objectifs. Cette flexibilité est un avantage considérable, car elle nous aide à gérer efficacement notre budget tout en maximisant les bénéfices fiscaux.

### Effet cumulatif sur l’imposition

En accumulant les versements au fil des ans, nous pouvons créer un effet cumulatif sur notre imposition globale. Plus nous contribuons régulièrement à notre PERP, plus la déduction fiscale sera importante lors de la déclaration annuelle des revenus.

| Année | Cotisation Annuelle | Déduction Fiscale Estimée |

|---|---|---|

| 1 | 2 000 € | 600 €* |

| 5 | 2 000 € | 3 000 €* |

| 10 | 2 000 € | 6 000 €* |

*Supposant un taux marginal d’imposition de 30%.

### Préparation pour la retraite

Au-delà des avantages fiscaux immédiats, le PERP constitue une épargne dédiée à préparer notre retraite. Ce double objectif – réduire nos impôts tout en constituant un capital ou une rente – fait du PERP un outil particulièrement pertinent pour quiconque souhaite optimiser sa fiscalité tout en assurant son avenir financier.

En résumé, le recours au PERP s’inscrit comme une stratégie efficace pour minimiser nos impôts grâce à ses multiples avantages liés aux déductions fiscales et à sa flexibilité. C’est donc une option séduisante lorsque l’on envisage sérieusement comment planifier tant sa retraite que sa fiscalité.

Comment Bénéficier Du Crédit D’Impôt En France

Pour bénéficier du crédit d’impôt en France, il est essentiel de comprendre les mécanismes fiscaux qui y sont associés. Ce dispositif permet de réduire le montant de l’impôt à payer en fonction des dépenses engagées dans certains domaines spécifiques, comme la transition énergétique ou l’emploi à domicile. Nous pouvons ainsi optimiser notre fiscalité tout en contribuant à des causes importantes.

Les Types de Crédits d’Impôt

Il existe plusieurs types de crédits d’impôt auxquels nous pouvons prétendre :

- Crédit d’impôt pour la transition énergétique (CITE) : destiné aux travaux améliorant la performance énergétique de notre logement.

- Crédit d’impôt pour l’emploi à domicile : applicable aux emplois liés à des services rendus au sein du foyer, tels que le ménage ou la garde d’enfants.

- Crédit d’impôt recherche (CIR) : réservé aux entreprises investissant dans la recherche et développement.

Conditions d’Éligibilité

Pour profiter efficacement du crédit d’impôt, certaines conditions doivent être remplies :

- Déclaration fiscale correcte : Il est impératif que nous déclarions toutes nos dépenses éligibles lors de notre déclaration annuelle.

- Respect des plafonds : Chaque type de crédit a un plafond spécifique qu’il ne faut pas dépasser pour bénéficier pleinement des avantages fiscaux.

- Justificatifs requis : Garder tous les justificatifs liés aux dépenses engagées est crucial pour éviter tout litige avec l’administration fiscale.

| Type de Crédit | Taux | Plafond Annuel |

|---|---|---|

| CITE | 30% | 8 000 € |

| Emploi à domicile | 50% | 12 000 € |

| CIR | 30% | Sans plafond |

Pour une personne seule.

Possibilité d’augmenter jusqu’à 15 000 € selon certaines conditions.

Dépend de l’investissement réalisé par l’entreprise.

Procédure Pour Obtenir Le Crédit D’Impôt

La procédure se déroule généralement en trois étapes clés :

- Identification des dépenses éligibles : Nous devons analyser nos factures et relevés afin de repérer celles qui peuvent ouvrir droit au crédit.

- Remplissage du formulaire adéquat : Selon le type de crédit demandé, divers formulaires spécifiques seront nécessaires lors de notre déclaration fiscale.

- Suivi après déclaration : Une fois notre déclaration effectuée, il est important de rester attentif aux retours éventuels des services fiscaux concernant notre demande.

En respectant ces étapes et conditions, nous pouvons tirer parti du système fiscal français et alléger significativement notre charge fiscale grâce aux différents crédits disponibles. Ces dispositifs constituent donc une opportunité précieuse pour ceux qui cherchent à optimiser leur situation financière tout en s’engageant dans des initiatives bénéfiques pour la société et l’environnement.

Comparaison Entre Le Perp Et Le Crédit D’Impôt

Lorsqu’il s’agit d’optimiser notre fiscalité, il est crucial de comprendre les différences entre le PERP (Plan d’Épargne Retraite Populaire) et le crédit d’impôt. Ces deux dispositifs offrent des avantages indéniables, mais ils fonctionnent sur des principes distincts.

Le PERP est un outil d’épargne à long terme qui permet de constituer un capital en vue de la retraite tout en bénéficiant d’une réduction immédiate du revenu imposable. Ainsi, les versements effectués sur un PERP sont déductibles du revenu imposable dans certaines limites. Cela signifie que nous pouvons réduire notre base fiscale chaque année où nous alimentons ce plan.

D’autre part, le crédit d’impôt se traduit par une réduction directe de l’impôt à payer, basée sur des dépenses spécifiques engagées dans divers domaines tels que l’amélioration énergétique ou l’emploi à domicile. Contrairement au PERP, il ne nécessite pas de blocage des fonds pendant plusieurs années et peut être plus accessible pour ceux cherchant à alléger leur charge fiscale rapidement.

Avantages Comparatifs

| Critère | PERP | Crédit d’Impôt |

|---|---|---|

| Type de réduction | Déduction du revenu imposable | Réduction directe de l’impôt |

| Liquidité | Fonds bloqués jusqu’à la retraite | Accès rapide aux avantages fiscaux |

| Plafond | Limites annuelles définies | Dépend des dépenses engagées |

| Objectif | Préparation à la retraite | Soutien financier ponctuel |

En somme, choisir entre une réduction via le PERP ou un crédit d’impôt dépend principalement de nos objectifs financiers personnels et de notre situation fiscale actuelle. Si nous visons une épargne à long terme avec une préparation spécifique pour la retraite, le PERP pourrait être plus adapté. En revanche, si notre priorité est une optimisation immédiate de notre fiscalité grâce aux crédits disponibles, alors opter pour les crédits d’impôts semble plus judicieux.

Conditions Et Limites À Connaître Pour Une Optimisation Fiscale

Il est primordial de se familiariser avec les conditions et limites qui régissent à la fois le PERP et le crédit d’impôt afin d’optimiser notre fiscalité. Chacun de ces dispositifs présente des spécificités qu’il convient de prendre en compte pour éviter les désagréments lors de leur utilisation.

Conditions Relatives Au PERP

Pour bénéficier pleinement des avantages fiscaux offerts par un PERP, nous devons respecter certaines conditions :

- Déductibilité : Les versements effectués sur un PERP sont déductibles du revenu imposable dans la limite d’un plafond annuel, fixé chaque année. Pour 2023, ce plafond est de 32 419 euros ou 10 % des revenus professionnels.

- Plafond global : Il existe également un plafond global qui inclut l’ensemble des produits d’épargne retraite, ce qui signifie que si nous avons plusieurs plans d’épargne, cela peut limiter notre capacité à déduire davantage.

- Âge : Le PERP est principalement destiné aux personnes âgées de plus de 18 ans et doit être alimenté jusqu’à la retraite.

Limites Du Crédit D’Impôt

Concernant le crédit d’impôt, il est essentiel d’être conscient des limitations suivantes :

- Types de dépenses éligibles : Toutes les dépenses ne donnent pas droit à un crédit. Par exemple, les crédits liés aux services à la personne ou aux travaux énergétiques doivent être justifiés par des factures conformes.

- Montant du crédit : Le montant du crédit dépend largement du type de dépense engagée ; certains crédits sont plafonnés tandis que d’autres peuvent varier selon le nombre ou nature des prestations.

- Non cumulabilité : Dans certains cas, il n’est pas possible de cumuler plusieurs crédits pour une même dépense. Cela impose une stratégie réfléchie lors de l’engagement dans différents projets.

En tenant compte de ces éléments clés concernant le PERP et le crédit d’impôt, nous pouvons mieux orienter nos choix financiers vers une optimisation fiscale efficace.