Page d'accueil » Crédit » Credit immo courtier ou pas : avantages et inconvénients

Dans le monde du financement immobilier, une question se pose fréquemment : « credit immo courtier ou pas ? » De nombreux emprunteurs hésitent entre faire appel à un courtier pour leur crédit immobilier ou s’adresser directement aux banques. Chacune de ces options présente des avantages et des inconvénients qui peuvent influencer notre décision finale.

Nous allons explorer ensemble les bénéfices d’un courtier en crédit immobilier ainsi que les inconvénients potentiels. En analysant ces éléments nous serons mieux équipés pour faire un choix éclairé sur la meilleure approche pour obtenir notre prêt immobilier. Est-ce qu’un courtier pourrait réellement faciliter notre parcours vers l’acquisition d’un bien ? Restez avec nous pour découvrir les nuances de cette question cruciale !

Avantages De Passer Par Un Courtier En Crédit Immobilier

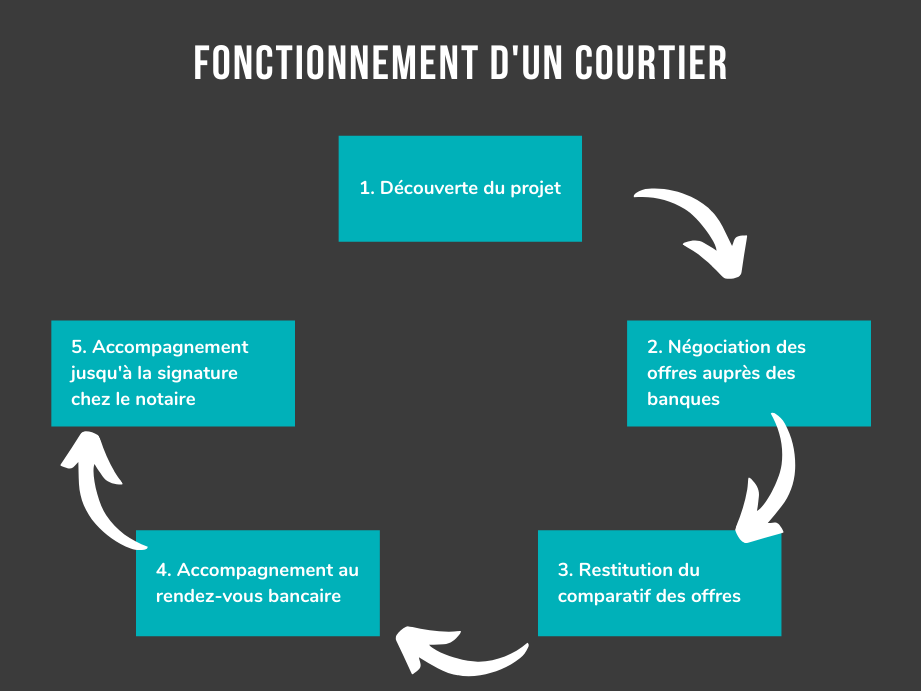

Passer par un courtier en crédit immobilier présente plusieurs avantages non négligeables que nous devrions considérer. En effet, ces professionnels du secteur disposent d’une expertise précieuse et d’un réseau étendu qui peuvent faciliter notre démarche de financement. L’accompagnement personnalisé qu’ils offrent peut faire la différence dans la recherche des meilleures conditions de prêt sur le marché.

Expertise et conseils personnalisés

L’un des principaux atouts d’un courtier est son expertise en matière de crédit immobilier. Grâce à leur connaissance approfondie du marché, ils sont capables de nous orienter vers les options les plus adaptées à notre situation financière. De plus, ils prennent en compte nos besoins spécifiques pour négocier avec les banques des conditions avantageuses.

Gain de temps dans la recherche

La recherche d’un crédit immo peut s’avérer complexe et chronophage. Un courtier nous permet d’économiser un temps précieux en réalisant une partie significative du travail à notre place. Il effectue une étude comparative des offres disponibles sur le marché et sélectionne celles qui correspondent le mieux à nos critères :

Taux d’intérêt

Durée du prêt

Frais associés

En centralisant ces informations, il simplifie considérablement le processus décisionnel.

Accès à un large éventail d’offres

Un autre avantage majeur est l’accès à un large éventail de produits financiers proposés par différentes institutions bancaires. Les courtiers ont souvent des partenariats privilégiés avec divers établissements, ce qui leur permet de proposer des offres exclusives ou moins connues du grand public. Cela augmente nos chances de trouver un crédit dont les termes sont particulièrement favorables.

Critères

Offre Banque A

Offre Banque B

Offre Courtier

Taux fixe

1,2%

1,5%

1,1%

Délai d’octroi

30 jours

45 jours

25 jours

Frais de dossier

500 €

600 €

400 €*

*Frais potentiellement réduits grâce aux accords entre le courtier et la banque.

Ce tableau illustre comment un courtier peut rendre accessible une offre plus compétitive que celles proposées directement par certaines banques.

Négociation améliorée

Enfin, passer par un courtier améliore notre capacité à négocier les conditions du prêt immobilier. Leur expérience leur permet souvent d’obtenir des taux plus bas ou des frais réduits grâce à leur pouvoir de négociation établi auprès des prêteurs. Cette compétence est essentielle pour optimiser le coût total du crédit immo sur sa durée totale.

En somme, choisir un courtier en crédit immobilier peut représenter une option judicieuse pour ceux qui souhaitent maximiser leurs chances d’obtenir les meilleures conditions possibles tout en se facilitant la vie durant cette étape cruciale de l’achat immobilier.

Inconvénients D’Utiliser Un Courtier Pour Votre Crédit Immobilier

L’utilisation d’un courtier pour notre crédit immobilier peut également comporter des inconvénients qu’il est essentiel de prendre en compte. Bien que ces professionnels offrent des avantages indéniables, leur intervention peut parfois engendrer des coûts supplémentaires et limiter notre autonomie dans le processus de financement. Il est donc crucial d’évaluer soigneusement ces aspects avant de se lancer.

Frais supplémentaires

Un des principaux inconvénients à considérer est l’existence de frais additionnels liés aux services du courtier. En général, ceux-ci peuvent se présenter sous forme de commissions ou de frais de dossier qui s’ajoutent au coût total du crédit. Bien que certaines offres puissent sembler avantageuses, il est important d’analyser si les économies réalisées sur le taux d’intérêt compensent ces frais.

Voici un aperçu des frais potentiels :

Commission du courtier : généralement entre 1% et 2% du montant emprunté.

Frais de dossier : pouvant atteindre plusieurs centaines d’euros.

Coûts cachés : certains courtiers appliquent des frais non toujours clairement communiqués lors du premier contact.

Dépendance à un tiers

En faisant appel à un courtier, nous plaçons une partie importante de notre projet entre les mains d’un tiers. Cette dépendance peut entraîner une perte d’autonomie dans la recherche et la négociation des conditions du prêt immobilier. Nous devons alors nous fier à l’expertise et aux choix effectués par le courtier, ce qui pourrait ne pas toujours correspondre parfaitement à nos attentes ou besoins spécifiques.

Ainsi, il est possible que le courtier privilégie certaines banques avec lesquelles il a déjà établi une relation professionnelle forte, ce qui peut restreindre notre accès à toutes les options disponibles sur le marché.

Temps nécessaire pour la comparaison

Bien qu’un courtier puisse nous faire gagner du temps dans certains aspects, cela ne signifie pas que tout sera rapide ou simple. Le processus nécessite parfois plusieurs échanges avec le professionnel pour bien comprendre les différentes offres proposées et aboutir à une décision éclairée.

Cela implique souvent :

Des réunions physiques ou virtuelles fréquentes.

L’attente pour obtenir divers devis auprès des établissements financiers.

Le risque potentiel que certaines informations importantes soient omises durant cette communication intermédiaire.

Choisir si nous souhaitons passer par un courtier en crédit immobilier doit donc être une décision réfléchie où chaque inconvénient doit être mis en balance avec les avantages perçus afin d’optimiser notre parcours vers l’obtention d’un prêt adapté à nos besoins financiers.

Critères Pour Choisir Entre Un Courtier Ou Une Demande Directe

Pour choisir entre recourir à un courtier en crédit immobilier ou faire une demande directe auprès des établissements financiers, plusieurs critères doivent être pris en compte. Ces éléments nous aideront à déterminer la meilleure option qui correspond à nos besoins et à notre situation financière.

Compréhension de nos besoins

Avant tout, il est essentiel d’évaluer clairement nos propres besoins en matière de financement. Nous devons nous poser des questions telles que : Quel montant désirons-nous emprunter ? Quelle est notre capacité de remboursement ? Avons-nous besoin d’un accompagnement personnalisé ou sommes-nous plutôt autonomes dans cet exercice ? Une bonne compréhension de notre profil emprunteur facilitera le choix entre un courtier et une demande directe.

Coûts associés

Les coûts liés au recours à un courtier peuvent varier considérablement. Nous devrions comparer ces frais avec ceux que pourrait engendrer une demande directe. En général, les frais d’un courtier incluent :

Commission sur le montant emprunté (souvent entre 1% et 2%).

Frais de dossier pouvant atteindre plusieurs centaines d’euros.

Éventuels coûts cachés non toujours précisés dès le départ.

En revanche, une demande directe peut impliquer moins de frais additionnels mais nécessite souvent plus d’investissement personnel en temps et en recherche.

Accès aux offres

Un autre critère décisif concerne l’accès aux différentes offres disponibles sur le marché. Un courtier dispose généralement d’un réseau élargi et peut accéder à des offres exclusives qui ne sont pas accessibles directement aux emprunteurs. Cela dit, il est également possible que certaines banques préfèrent traiter directement avec les clients pour éviter les commissions versées aux courtiers.

Critères

Courtier

Demande Directe

Accès aux offres

Large éventail (offres exclusives)

Limité aux banques contactées

Frais

Commissions + frais supplémentaires

Souvent moindres

Autonomie

Moins autonome

Plus autonome

En considérant ces aspects, il devient plus facile pour nous de décider quel chemin suivre pour obtenir notre prêt immobilier. Prendre le temps d’évaluer chaque critère contribuera grandement à optimiser notre choix entre passer par un courtier en crédit immobilier ou effectuer une demande directe auprès des établissements financiers.

Alternatives Au Courtier En Crédit Immobilier

Lorsqu’on envisage le financement immobilier, il existe plusieurs qui méritent d’être examinées. Ces options peuvent nous permettre de naviguer dans le processus de prêt tout en évitant certains frais potentiellement élevés associés à l’utilisation d’un courtier. Nous allons explorer ces alternatives afin de mieux comprendre les choix qui s’offrent à nous.

Demande Directe auprès des Établissements Financiers

La première alternative consiste à effectuer une demande directe auprès des banques ou des organismes de crédit. Cette méthode présente plusieurs avantages :

Économie sur les frais : En passant par la banque directement, nous pouvons éviter les commissions que prendrait un courtier.

Compréhension approfondie du produit : Traiter directement avec un conseiller bancaire peut nous aider à mieux comprendre les conditions et les caractéristiques du prêt proposé.

Négociation personnalisée : Nous avons la possibilité de négocier directement avec notre interlocuteur, ce qui peut parfois aboutir à des conditions plus favorables.

Sociétés de Crédit Alternatif

Une autre option intéressante est de se tourner vers des sociétés de crédit alternatif ou des plateformes en ligne spécialisées dans le prêt immobilier. Ces entités offrent souvent des services innovants et rapides, avec quelques points forts :

Démarches simplifiées : Les plateformes numériques permettent souvent une prise en charge rapide et intuitive pour soumettre notre dossier.

Taux compétitifs : Certaines entreprises peuvent proposer des taux d’intérêt plus attractifs que ceux offerts traditionnellement par les banques.

Avis clients transparents : Les avis et commentaires laissés par d’autres emprunteurs peuvent nous guider dans notre choix initial.

Crowdfunding Immobilier

Puis, il y a l’option du crowdfunding immobilier, où plusieurs investisseurs mettent leur argent ensemble pour financer un projet immobilier. Bien que cette approche soit moins conventionnelle, elle présente certains atouts intéressants :

Diversification du risque : En investissant aux côtés d’autres personnes, nous pouvons réduire notre exposition individuelle aux risques financiers associés à un projet spécifique.

Acessibilité accrue : Cela offre une opportunité d’investissement même avec un apport initial modeste comparé aux exigences traditionnelles bancaires.

Alternatives

Avantages

Inconvénients Potentiels

Demande directe auprès des établissements financiers

Économie sur frais ; compréhension approfondie;

Temps investi ; moins accès aux offres variées;

Sociétés de crédit alternatif / plateformes en ligne

Démarches simplifiées ; taux compétitifs;

Fiabilité variable selon la société ; service client limité;

Crowdfunding immobilier

Diversification du risque; accessibilité accrue;

Risque lié au projet; rendement incertain;

Cependant, chaque alternative comporte ses propres défis et considérations qu’il est important d’évaluer soigneusement avant de prendre une décision finale. En finançant sans passer par un courtier en crédit immobilier, il devient impératif pour nous d’analyser nos objectifs financiers ainsi que les spécificités associées à chaque option disponible sur le marché.

Conseils Pour Maximiser Votre Prêt Immobilier Sans Courtier

Pour maximiser notre prêt immobilier sans faire appel à un courtier, il est essentiel d’adopter une approche proactive et bien informée. En étant minutieux dans nos recherches et en exploitant efficacement les ressources disponibles, nous pouvons optimiser nos chances d’obtenir des conditions favorables pour notre crédit immobilier. Voici quelques conseils pratiques qui peuvent nous aider dans ce processus.

Préparer un Dossier Solide

L’un des éléments clés pour obtenir un bon prêt est de préparer un dossier complet qui met en avant notre situation financière. Un dossier solide comprend :

Revenus stables : Fournir des preuves de revenus réguliers, comme les fiches de paie ou les déclarations fiscales.

Épargne suffisante : Avoir un apport personnel conséquent peut rassurer le prêteur sur notre capacité à gérer le remboursement du prêt.

Historique de crédit positif : Un bon score de crédit augmente nos chances d’obtenir un taux d’intérêt plus bas.

Négocier Avec Les Établissements Financiers

Puisque nous n’utilisons pas de courtier, la négociation directe avec les banques devient cruciale. Pour cela, il est conseillé de :

S’informer sur les offres : Comparer différentes propositions bancaires afin d’identifier celles qui sont les plus avantageuses.

Démontrer sa valeur : Mettre en avant notre stabilité financière lors des discussions peut inciter l’établissement à offrir des conditions préférentielles.

Soyez flexible : Être ouvert à discuter des termes du prêt peut mener à une meilleure offre.

Actions Clés

Objectifs Visés

Résultats Attendus

Préparation du dossier financier

Mettre en avant la solidité financière;

Obtenir des taux compétitifs;

Négociations avec la banque

Accéder à des conditions favorables;

Réduire le coût total du crédit;

Comparaison systématique

Identifier la meilleure offre;

Optimisation du choix final;

Cela dit, chaque étape que nous prenons vers l’obtention d’un prêt immobilier sans courtier nécessite une attention particulière aux détails et une volonté d’apprendre tout au long du processus. En mettant en pratique ces conseils et en restant proactifs, nous augmentons considérablement nos chances de succès dans cette aventure immobilière.