De nos jours, de plus en plus de personnes se tournent vers le rachat de crédit pour améliorer leur situation financière. Mais qui a fait un rachat de crédit et comment cela fonctionne-t-il réellement ? C’est une question cruciale que nous devons explorer ensemble. Le rachat de crédit permet de regrouper plusieurs prêts en un seul, facilitant ainsi la gestion des finances et souvent réduisant les mensualités.

Dans cet article, nous allons découvrir les différentes raisons qui poussent les emprunteurs à opter pour cette solution. Nous aborderons également les étapes essentielles du processus ainsi que ses avantages potentiels. Êtes-vous prêt à comprendre comment vous pouvez bénéficier d’un rachat de crédit ? Suivez-nous dans cette exploration pour transformer votre approche financière !

Qui a fait un rachat de crédit et pourquoi ?

De nombreuses personnes ont recours à un rachat de crédit pour diverses raisons. En général, cette opération est effectuée par des emprunteurs qui souhaitent alléger leurs mensualités, réduire le coût total de leur crédit ou regrouper plusieurs prêts en un seul. Ainsi, le rachat de crédit s’adresse aussi bien aux particuliers qu’aux professionnels. Nous allons explorer ensemble les motifs principaux qui poussent les emprunteurs vers cette solution financière.

Les motivations principales

Les raisons pour lesquelles quelqu’un pourrait décider de faire un rachat de crédit incluent :

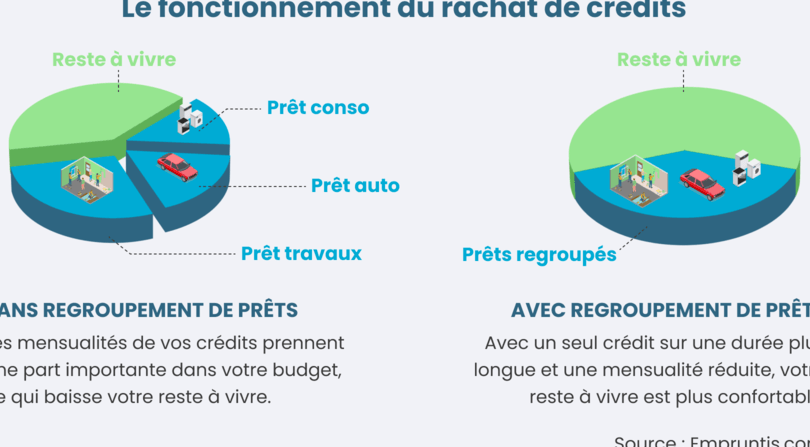

- Allègement des mensualités : En regroupant plusieurs crédits, il est possible d’allonger la durée de remboursement et donc de diminuer le montant des mensualités.

- Réduction du taux d’intérêt : Si les taux d’intérêt sur le marché sont plus bas que ceux appliqués à nos anciens crédits, cela peut permettre une économie significative sur le coût total du prêt.

- Simplification de la gestion budgétaire : Avoir un seul remboursement mensuel au lieu de plusieurs facilite la gestion financière quotidienne.

- Amélioration du pouvoir d’achat : Des mensualités réduites peuvent libérer des fonds pour d’autres dépenses essentielles ou imprévues.

Qui sont les emprunteurs concernés ?

Le rachat de crédit touche une large variété d’emprunteurs :

- Les ménages endettés souhaitant retrouver une certaine stabilité financière.

- Les jeunes actifs, souvent confrontés à des charges financières élevées après l’obtention d’un premier prêt immobilier.

- Les travailleurs indépendants, qui peuvent rencontrer des fluctuations dans leurs revenus et avoir besoin d’une meilleure structure financière.

- Les retraités, désireux d’ajuster leurs finances suite à la diminution potentielle de leurs ressources.

En résumé, nous constatons que le rachat de crédit est une option prisée par divers profils financiers cherchant à optimiser leur situation économique tout en préservant leur qualité de vie.

Les étapes clés du processus de rachat de crédit

Pour réussir un rachat de crédit, il est crucial de suivre plusieurs étapes clés qui guident les emprunteurs tout au long du processus. Chacune de ces étapes a son importance et permet d’assurer une transition fluide vers des conditions de financement plus avantageuses. Nous allons décrire ces étapes afin que vous puissiez mieux comprendre le chemin à parcourir pour bénéficier d’un rachat de crédit réussi.

1. Évaluation de la situation financière

La première étape consiste à faire un bilan complet de sa situation financière. Cela inclut :

- Identification des dettes : Lister tous les crédits en cours, y compris les montants restants dus et les taux d’intérêt appliqués.

- Analyse des revenus : Prendre en compte tous les revenus mensuels, y compris salaires, primes et autres sources.

- Évaluation des charges : Examiner toutes les dépenses fixes (loyer, factures) pour connaître le reste à vivre.

Cette évaluation permettra non seulement de déterminer si un rachat est pertinent, mais aussi dans quelles conditions il peut être effectué.

2. Comparaison des offres

Une fois la situation analysée, nous devons comparer différentes offres proposées par divers organismes financiers :

- Taux d’intérêt : Rechercher le meilleur taux disponible sur le marché pour réduire le coût total du crédit.

- Conditions générales : Lire attentivement les termes et conditions associées aux nouvelles offres.

- Frais annexes : Prendre en compte tous les frais potentiels impliqués dans le processus (frais de dossier, pénalités éventuelles).

Il est souvent pratique d’utiliser des simulateurs en ligne pour obtenir une estimation rapide des mensualités selon diverses options.

3. Constitution du dossier

Après avoir choisi l’offre la plus adaptée à nos besoins, il est temps de constituer un dossier solide à soumettre à l’établissement prêteur :

- Documents nécessaires :

- Justificatifs d’identité

- Bulletins de salaire ou relevés bancaires

- Contrats de prêts actuels

- Preuves concernant toutes autres dettes éventuelles

Un dossier complet renforce notre crédibilité auprès du prêteur et augmente nos chances d’obtenir l’accord souhaité.

4. Signature du contrat

Une fois que notre demande a été acceptée par l’organisme financier choisi :

- Nous passerons par une phase finale consistant à signer le contrat qui formalise le rachat.

Il est essentiel ici également d’être vigilant sur chaque clause avant la signature définitive afin d’éviter toute surprise désagréable postérieurement.

5. Suivi après rachat

Enfin, après la finalisation du processus :

- Il faut veiller au bon déroulement des nouveaux remboursements et rester attentif aux échéances.

Cela implique également une gestion rigoureuse du budget personnel pour éviter tout nouvel endettement.

En suivant ces étapes avec soin, un emprunteur peut optimiser ses chances non seulement d’obtenir son rachat de crédit mais aussi d’en tirer tous les bénéfices possibles sur sa santé financière future.

Les avantages d’un rachat de crédit pour les emprunteurs

Nous avons vu que le rachat de crédit peut être une solution efficace pour améliorer notre situation financière. Mais quels sont réellement les avantages pour nous, emprunteurs ? Comprendre ces bénéfices est essentiel pour déterminer si cette démarche est la bonne option.

Tout d’abord, un des principaux atouts du rachat de crédit réside dans la réduction des mensualités. En consolidant nos prêts en un seul nouveau prêt, il est possible d’allonger la durée de remboursement, ce qui permet souvent de diminuer le montant des échéances mensuelles. Cela peut offrir une respiration financière bienvenue et faciliter la gestion de notre budget au quotidien.

Ensuite, il y a l’opportunité d’obtenir un taux d’intérêt plus avantageux. Si nous avons contracté nos premiers crédits à des taux élevés, le rachat peut nous permettre de bénéficier d’un taux global inférieur grâce à une renégociation avec un nouvel organisme prêteur. Cette baisse du taux se traduit non seulement par des mensualités réduites mais également par un coût total du crédit moins élevé sur le long terme.

Un autre aspect intéressant concerne la simplification de la gestion financière. Au lieu de jongler avec plusieurs prêts et différentes échéances, regrouper toutes nos dettes en une seule facilite grandement notre suivi budgétaire. Un seul interlocuteur et une unique mensualité rendent les choses beaucoup plus simples à gérer.

De plus, dans certains cas, effectuer un rachat de crédit peut également contribuer à améliorer notre score de crédit. En régularisant nos paiements et en évitant les retards grâce à des mensualités adaptées à notre situation actuelle, nous pouvons renforcer notre profil auprès des organismes financiers.

Enfin, il ne faut pas négliger l’aspect psychologique : bénéficier d’un meilleur équilibre financier apaise souvent le stress lié aux dettes accumulées. La tranquillité d’esprit que procure chaque paiement effectué à temps ne doit pas être sous-estimée.

En somme, choisir d’effectuer un rachat de crédit présente plusieurs avantages notables pour nous en tant qu’emprunteurs : réduction des mensualités, meilleure gestion budgétaire et amélioration potentielle du score credit sont autant d’éléments favorables qui méritent réflexion avant de se lancer dans cette démarche.

Comment choisir le bon organisme pour un rachat de crédit ?

Choisir le bon organisme pour un rachat de crédit est une étape cruciale qui peut influencer significativement notre expérience et les résultats de cette démarche. Plusieurs critères doivent être pris en compte afin d’assurer que nous faisons le meilleur choix possible.

Évaluer les offres disponibles

Il est essentiel de comparer les différentes propositions des organismes prêteurs. Nous devons prêter attention aux éléments suivants :

- Taux d’intérêt : Un taux compétitif peut réduire considérablement le coût total du crédit.

- Frais de dossier : Certains organismes peuvent facturer des frais élevés, il est donc important de les prendre en compte dans notre calcul global.

- Durée du remboursement : Une durée plus longue peut alléger nos mensualités, mais pourrait également augmenter le coût total à long terme.

En effectuant une comparaison détaillée, nous avons la possibilité de choisir une offre qui correspond réellement à nos besoins financiers.

Vérifier la réputation et l’expérience

La réputation d’un organisme est un indicateur fiable de sa fiabilité. Pour cela, nous pouvons :

- Consulter les avis clients sur des plateformes spécialisées.

- Vérifier si l’organisme est bien enregistré auprès des autorités financières pertinentes.

- Rechercher son ancienneté sur le marché.

Une entreprise ayant une bonne réputation et une solide expérience dans le domaine du rachat de crédit sera généralement plus apte à nous offrir un service transparent et efficace.

Analyser les conditions générales

Avant de signer quoi que ce soit, il est primordial que nous lisons attentivement les conditions générales proposées par l’organisme. Cela inclut :

- Les modalités concernant la flexibilité des remboursements (possibilité d’un remboursement anticipé sans pénalité).

- Les implications en cas de défaut ou retard dans les paiements.

Comprendre ces aspects nous permettra d’éviter des surprises désagréables par la suite.

En somme, choisir le bon organisme pour un rachat de crédit nécessite une approche méthodique et informée. En tenant compte des offres disponibles, en vérifiant la réputation et en analysant soigneusement les conditions générales, nous maximisons nos chances d’aboutir à un accord bénéfique qui répondra à nos attentes financières.

Témoignages : expériences réelles de rachat de crédit

Lorsque nous envisageons un rachat de crédit, il est essentiel d’écouter ceux qui ont déjà traversé cette expérience. Les témoignages peuvent nous fournir des perspectives précieuses sur les bénéfices, les défis et l’impact global de cette démarche sur notre situation financière. Voici quelques récits qui illustrent la réalité du rachat de crédit.

Des histoires inspirantes

De nombreuses personnes ont réussi à améliorer leur qualité de vie grâce au rachat de crédit. Par exemple, Julie, mère célibataire, partage son parcours : « J’étais submergée par mes dettes et mes mensualités étaient trop élevées pour mon budget. Grâce à un rachat de crédit, j’ai pu regrouper tous mes prêts en un seul et réduire ma mensualité mensuelle de 30 %. Cela m’a permis de respirer un peu et d’économiser pour l’avenir. »

Ainsi, le témoignage d’Antoine renforce cette idée : « J’ai fait appel à un organisme spécialisé après avoir comparé plusieurs offres. Leur accompagnement a été déterminant. Ils ont su me conseiller sur le choix le plus adapté à ma situation financière. En moins de deux mois, j’avais finalisé mon rachat ! »

Les défis rencontrés

Cependant, tous les retours ne sont pas entièrement positifs. Certains emprunteurs comme Claire signalent des difficultés initiales : « Je pensais que ce serait facile d’obtenir un meilleur taux, mais cela a pris plus de temps que prévu à cause des documents nécessaires et des conditions parfois strictes des organismes prêteurs. Il faut s’armer de patience ! » Cette expérience souligne l’importance d’être bien préparé avant d’entamer le processus.

Un autre aspect mentionné par Marc concerne la nécessité d’une bonne gestion post-rachat : « Même si j’ai maintenant une mensualité réduite, je réalise qu’il est crucial de ne pas retomber dans les mêmes erreurs financières qu’auparavant. Un suivi rigoureux reste indispensable pour maintenir une santé financière stable ».