Obtenir un crédit quand on est fiché peut sembler une tâche impossible. Pourtant il existe des solutions pour surmonter cette situation délicate. En tant que personnes confrontées à des difficultés financières nous savons combien il est crucial d’accéder à un financement même en cas de fichage.

Dans cet article nous explorerons les différentes options qui s’offrent à nous pour obtenir un crédit quand on est fiché. Nous aborderons les alternatives possibles et fournirons des conseils pratiques afin de maximiser nos chances d’obtenir ce prêt tant désiré. Alors comment pouvons-nous naviguer dans ce paysage complexe et trouver la meilleure solution ? Restez avec nous pour découvrir les étapes clés qui nous permettront de franchir cette étape cruciale vers la réhabilitation financière.

Obtenir un crédit quand on est fiché : Les solutions possibles

Obtenir un crédit quand on est fiché peut sembler une tâche ardue, mais il existe plusieurs solutions qui peuvent nous aider à surmonter cet obstacle. Il est essentiel de bien comprendre les options disponibles afin de prendre des décisions éclairées. Nous avons rassemblé ici différentes stratégies que nous pouvons envisager pour faciliter notre accès au crédit, même en cas de fichage.

Recours aux établissements financiers spécialisés

Une option à considérer consiste à se tourner vers des établissements financiers spécialisés qui acceptent de travailler avec des personnes fichées. Ces organismes peuvent proposer des prêts adaptés aux situations difficiles, bien qu’ils puissent appliquer des taux d’intérêt plus élevés. Voici quelques exemples :

- Crédits renouvelables : Proposés par certaines banques et institutions de crédit.

- Prêts personnels : Offerts par des sociétés de financement alternatives.

Il est crucial de lire attentivement les conditions et d’évaluer le coût total du crédit avant d’accepter une offre.

Prêts entre particuliers

Les plateformes de prêts entre particuliers représentent une alternative intéressante pour obtenir un financement. En éliminant les intermédiaires bancaires, ces systèmes permettent souvent d’accéder à des fonds sans les restrictions habituelles imposées par les banques traditionnelles. Cela fonctionne généralement ainsi :

- Création d’un profil détaillant nos besoins et notre situation financière.

- Les prêteurs potentiels examinent notre demande et choisissent s’ils souhaitent financer notre projet.

Cependant, prudence est de mise : il faut s’assurer que la plateforme choisie soit fiable et sécurisée.

Garanties ou cautions

Si nous avons la possibilité d’apporter une garantie ou une caution, cela peut également améliorer nos chances d’obtenir un crédit malgré le fichage. Une garantie peut être sous forme immobilière ou encore sous forme de dépôt d’argent sur un compte bloqué dans l’établissement prêteur.

En apportant cette sécurité supplémentaire, nous rassurons le prêteur quant à notre capacité à rembourser le prêt, ce qui peut compenser partiellement notre statut bancaire défavorable.

Conclusion sur nos options financières

Nous devons garder en tête que chaque solution a ses avantages et inconvénients selon notre situation personnelle et nos besoins spécifiques. En explorant ces avenues avec soin, nous pouvons augmenter considérablement nos chances d’obtenir un crédit quand on est fiché tout en maîtrisant les risques financiers associés.

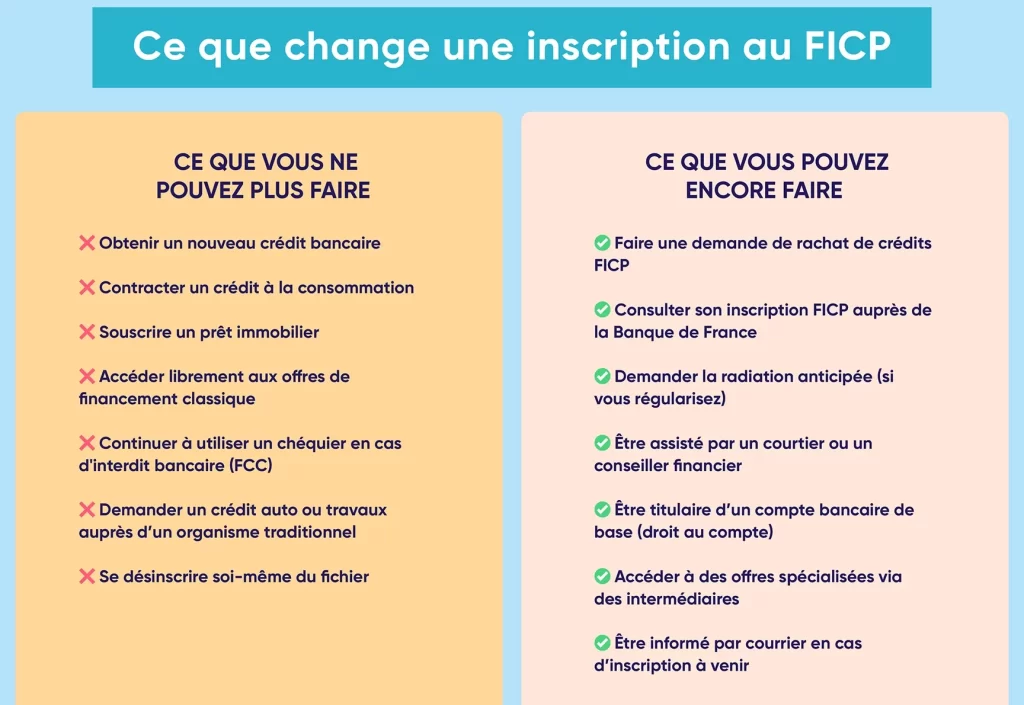

Comprendre le fichage bancaire et ses conséquences

Le fichage bancaire est une situation qui concerne de nombreuses personnes, et il est essentiel de bien comprendre ses implications avant d’envisager d’obtenir un crédit quand on est fiché. Être fiché signifie que notre nom figure sur un registre géré par la Banque de France, généralement en raison de problèmes de remboursement de crédits ou d’incidents bancaires. Ce statut peut avoir des conséquences significatives sur notre capacité à obtenir un financement, mais également sur notre quotidien financier.

Les raisons principales du fichage peuvent inclure :

- Retards répétés dans le remboursement : Cela concerne les prêts personnels, les crédits renouvelables ou même les découverts non régularisés.

- Interdiction bancaire : Résultant souvent d’un chèque sans provision ou d’un découvert non remboursé.

- Dossier impayé : Si nous avons des dettes impayées envers des créanciers.

Il est crucial de noter que ce fichage n’est pas éternel ; il a une durée déterminée selon la nature des incidents (de 5 ans pour un incident classique à 10 ans pour certains cas graves). Cependant, pendant cette période, cela complique grandement l’accès au crédit et peut engendrer des taux d’intérêt plus élevés lorsqu’une solution se présente.

Impacts du fichage sur l’accès au crédit

Lorsque nous sommes confrontés à un fichage bancaire, plusieurs impacts se manifestent :

- Refus systématique : Les banques traditionnelles sont généralement réticentes à accorder des prêts aux personnes ayant un statut de fiché.

- Conditions restrictives : Si une banque accepte néanmoins notre dossier, elle proposera souvent des conditions moins favorables – tels que des taux d’intérêt plus élevés ou des montants empruntables limités.

- Difficultés additionnelles : Au-delà du crédit personnel, cela peut également influencer nos relations avec divers prestataires financiers et réduire nos options pour ouvrir un compte courant.

Il devient donc primordial pour nous de naviguer ces défis avec prudence. En comprenant pleinement le fonctionnement du fichage bancaire et ses conséquences potentielles sur nos projets financiers futurs, nous pouvons mieux préparer notre démarche pour obtenir un crédit quand on est fiché.

Alternatives de financement pour les personnes fichées

Lorsqu’on se trouve dans une situation de fichage bancaire, il peut sembler presque impossible d’obtenir un crédit. Cependant, des alternatives existent pour nous permettre de surmonter ces obstacles et d’accéder à un financement. Il est important d’explorer toutes les options disponibles afin de trouver celle qui correspond le mieux à notre situation financière.

Microcrédits

Les microcrédits représentent une solution intéressante pour les personnes fichées. Ces prêts, généralement de faible montant, sont souvent octroyés par des associations ou des organismes spécialisés. Ils visent à financer des projets spécifiques tels que :

- Le financement d’une formation professionnelle

- L’acquisition d’un véhicule nécessaire pour l’emploi

- Des dépenses imprévues urgentes

Certaines structures proposent également des conseils personnalisés pour accompagner le demandeur tout au long du processus.

Crowdfunding et prêts entre particuliers

Le crowdfunding, ou financement participatif, est une autre option viable. En utilisant des plateformes en ligne dédiées, nous pouvons présenter notre projet à la communauté et demander des contributions financières. De plus, les prêts entre particuliers permettent également de solliciter directement un prêt auprès d’un investisseur individuel sans passer par une institution financière traditionnelle.

Prêts relais ou hypothécaires

Si nous possédons un bien immobilier, il est possible de considérer les prêts relais ou hypothécaires comme source de financement. Ces types de prêts utilisent la valeur nette du bien comme garantie et peuvent offrir des conditions plus favorables malgré notre statut de fiché. Toutefois, cette option comporte aussi des risques importants en cas de non-remboursement.

| Type d’alternative | Avantages | Inconvénients |

|---|---|---|

| Microcrédit | Aide personnalisée; Montants adaptés aux besoins; | Taux potentiellement élevés; Conditions restrictives; |

Afin d’augmenter nos chances d’obtenir ces financements alternatifs, il est essentiel de préparer soigneusement notre dossier et justifier nos besoins financiers clairement auprès des prêteurs potentiels. En explorant ces différentes voies, nous pouvons envisager sereinement comment obtenir un crédit quand on est fiché.

Comment améliorer votre dossier de crédit avant une demande ?

Avant de se lancer dans une demande de crédit, particulièrement lorsque l’on est fiché, il est crucial d’améliorer notre dossier de crédit. Un dossier bien structuré et solide peut faire toute la différence lors de l’évaluation par les prêteurs. Voici quelques stratégies que nous pouvons mettre en œuvre pour optimiser notre situation financière.

Vérification des informations

La première étape consiste à vérifier toutes les informations contenues dans notre dossier de crédit. Nous devons nous assurer qu’il n’y a pas d’erreurs ou d’inexactitudes qui pourraient nuire à notre cote de crédit. Si nous détectons des anomalies, il est essentiel de contacter les institutions concernées pour demander des corrections.

Paiement des dettes en cours

Avoir un bon historique de paiement est fondamental pour améliorer notre dossier. Nous devons donc prioriser le remboursement des dettes existantes, surtout celles qui sont en retard. En régularisant nos paiements, nous démontrons aux prêteurs que nous sommes responsables et capables de gérer nos finances.

Augmenter notre capacité d’emprunt

Nous pouvons également envisager d’augmenter notre capacité d’emprunt en réduisant nos dépenses mensuelles ou en augmentant nos revenus si possible. Cela peut inclure :

- Trouver un emploi supplémentaire ou une source de revenu passif.

- Réduire les abonnements non essentiels et optimiser nos dépenses quotidiennes.

- Négocier avec nos créanciers pour obtenir des conditions plus favorables sur certains prêts.

| Action à entreprendre | Impact sur le dossier |

|---|---|

| Vérification du dossier | Corrige les erreurs; Améliore la crédibilité; |

Ainsi, grâce à ces efforts concertés pour améliorer notre dossier, nous augmentons significativement nos chances d’obtenir un crédit quand on est fiché. Chaque détail compte et chaque action entreprise peut potentiellement influencer positivement l’avis du prêteur concernant notre demande.

Les erreurs à éviter lors de la recherche d’un crédit

Lors de la recherche d’un crédit, surtout lorsque nous sommes fichés, il est essentiel de rester vigilant pour éviter certaines erreurs courantes qui pourraient compromettre nos chances d’obtenir un financement. Une approche réfléchie et informée peut faire toute la différence entre l’acceptation et le refus de notre demande. Voici les principales erreurs à éviter.

Ne pas comparer les offres

L’une des erreurs les plus fréquentes consiste à ne pas prendre le temps de comparer les différentes offres disponibles sur le marché. Chaque prêteur propose des conditions variées en termes de taux d’intérêt, frais supplémentaires et modalités de remboursement. En négligeant cette étape cruciale, nous risquons de passer à côté d’opportunités avantageuses qui pourraient alléger notre charge financière.

Fournir des informations inexactes

Un autre piège courant est de fournir des informations inexactes ou incomplètes lors de la demande. Cela inclut tant les détails financiers que personnels. Les prêteurs vérifient minutieusement chaque donnée fournie ; ainsi, une erreur dans notre dossier peut entraîner un refus immédiat. Nous devons donc être rigoureux et transparents dans nos déclarations.

Ignorer son score de crédit

Beaucoup d’entre nous font l’erreur d’ignorer leur score de crédit avant de soumettre une demande. Connaître notre cote est indispensable car elle influence directement la décision du prêteur. Un mauvais score pourrait décourager certains établissements financiers dès le départ. Il est judicieux d’évaluer sa situation avant même d’entamer une démarche pour obtenir un crédit quand on est fiché.

| Erreur | Impact potentiel |

|---|---|

| Ne pas comparer les offres | Payer plus cher; Conditions moins favorables; |

| Fournir des informations inexactes | Refus immédiat; Délai supplémentaire; |

| Ignorer son score de crédit | Difficulté à obtenir un prêt; Risque accru; |

En évitant ces erreurs courantes, nous augmentons nos chances non seulement d’obtenir un crédit quand on est fiché, mais aussi d’assurer que celui-ci soit adapté à notre situation financière réelle et favorable pour notre avenir économique.