Lorsqu’il s’agit d’obtenir un crédit, combien a de jours un acheteur pour répondre de son crédit est une question cruciale qui mérite notre attention. Le délai accordé pour donner une réponse peut avoir des implications significatives sur la transaction et sur les décisions financières que nous prenons. Dans cet article, nous allons explorer ce sujet en détail afin de mieux comprendre les enjeux liés aux délais de réponse.

Nous examinerons également les différents facteurs qui peuvent influencer cette période ainsi que les meilleures pratiques à adopter si l’on se trouve dans cette situation. En comprenant ces éléments nous serons en mesure d’agir avec plus d’assurance lors de nos démarches financières. Alors que vous envisagez votre prochain achat, vous êtes-vous déjà demandé combien de temps vous avez réellement avant de répondre à une offre de crédit? Restez avec nous pour découvrir toutes les réponses essentielles à vos questions!

Combien a de jours un acheteur pour répondre de son crédit

Lorsqu’un acheteur reçoit une offre de crédit, il est crucial qu’il comprenne le délai dont il dispose pour y répondre. En général, un acheteur a 15 jours à partir de la date d’émission de l’offre pour donner sa réponse. Ce délai est établi afin de permettre à l’acheteur d’analyser soigneusement les termes et conditions proposés avant de s’engager.

Détails du délai

Il est important de noter que ce délai peut varier selon plusieurs facteurs :

- Type de crédit : Les crédits immobiliers peuvent avoir des délais spécifiques différents.

- Conditions particulières : Certaines offres peuvent stipuler des délais plus courts ou plus longs en fonction des promotions ou des circonstances particulières.

- Réception du document : Le jour où l’acheteur reçoit formellement l’offre peut influencer le compte à rebours.

Nous devons également garder à l’esprit que si ce délai expire sans réponse, l’offre devient caduque. Cela signifie que nous perdrons les conditions initialement proposées, qui peuvent être avantageuses. Il est donc essentiel d’être proactif dans notre démarche et d’évaluer rapidement si ces conditions répondent à nos besoins financiers.

Importance d’une réponse rapide

Une réponse rapide ne garantit pas seulement la validité de l’offre, mais elle permet aussi aux acheteurs potentiels de sécuriser leur financement avant que les taux d’intérêt n’augmentent ou que les conditions du marché changent. Ainsi, être réactif peut faire une différence significative dans le coût total du crédit sur le long terme.

En résumé, nous disposons généralement de 15 jours pour répondre à une offre de crédit. Cette période doit être utilisée judicieusement pour prendre une décision éclairée et éviter toute perte financière éventuelle due à un retard dans notre réponse.

Les délais légaux de réponse pour un crédit

Il est essentiel de bien comprendre les délais légaux qui encadrent la réponse à une offre de crédit. En règle générale, l’acheteur dispose d’un délai de 15 jours pour accepter ou refuser l’offre. Ce laps de temps commence à courir dès la date d’émission du document par le prêteur. Pendant cette période, il est crucial que nous prenions le temps d’examiner attentivement les conditions présentées.

Variabilité des délais

Cependant, ces délais ne sont pas figés et peuvent varier selon plusieurs critères :

- Type de prêt : Les prêts immobiliers, par exemple, peuvent être soumis à des réglementations spécifiques qui modifient ce délai.

- Conditions particulières : Certaines situations exceptionnelles ou promotions temporaires peuvent imposer un échéancier différent.

- Moment de réception : La date à laquelle nous recevons officiellement l’offre peut également jouer un rôle dans le calcul du délai disponible.

Conséquences d’une absence de réponse

Si nous ne répondons pas dans le délai imparti, l’offre devient automatiquement caduque. Dans ce cas, nous risquons non seulement de perdre les conditions avantageuses proposées mais aussi d’affecter notre planification financière future. Il est donc impératif d’être vigilant et réactif.

En somme, connaître ces délais légaux est fondamental pour prendre une décision éclairée concernant notre crédit. Agir avec promptitude peut faire toute la différence en matière de financement et éviter des complications potentielles liées au marché financier dynamique.

Quelles sont les conséquences d’une réponse tardive ?

Lorsque nous ne répondons pas dans le délai imparti à une offre de crédit, plusieurs conséquences peuvent survenir. Tout d’abord, l’offre devient automatiquement caduque, ce qui signifie que nous avons perdu la possibilité de bénéficier des conditions avantageuses initialement proposées. Cette situation peut entraîner un impact direct sur notre projet financier, surtout si les taux d’intérêt augmentent par la suite.

De plus, une réponse tardive peut également affecter notre relation avec l’établissement prêteur. En effet, cela pourrait être perçu comme un manque d’engagement ou de sérieux vis-à-vis du processus de prêt. Cela risque non seulement de nuire à notre image en tant qu’emprunteur, mais aussi d’influencer négativement nos futures demandes de financement.

Impact sur les conditions financières

Un retard dans la réponse peut exiger que nous recherchions d’autres options pour financer notre achat :

- Taux d’intérêt potentiellement plus élevés : Si nous devons attendre trop longtemps avant d’accepter une nouvelle offre, il est possible que les taux aient changé défavorablement.

- Difficultés à obtenir un financement : Dans certains cas, un délai prolongé pourrait même réduire nos chances d’approbation pour des prêts futurs.

Conséquences psychologiques et organisationnelles

Avoir des incertitudes concernant une réponse tardive au crédit peut générer du stress et perturber notre planification personnelle. Nous risquons ainsi de perdre confiance en nos choix financiers et devoir faire face à des retards dans la réalisation de projets importants.

| Conséquences | Détails |

|---|---|

| Pertes financières | Conditions moins favorables et hausse des taux possibles. |

| Baisse de crédibilité | Mauvaise perception par le prêteur pouvant affecter l’avenir financier. |

| Sensibilité au stress | Anxiété liée aux incertitudes financières et retards dans les projets personnels. |

Comment optimiser sa réponse à l’offre de crédit ?

Pour éviter les conséquences d’une réponse tardive à une offre de crédit, il est essentiel de prendre certaines mesures qui nous permettront d’optimiser notre processus de décision. En nous préparant adéquatement et en étant proactifs, nous pouvons non seulement respecter les délais impartis, mais également garantir que notre choix financier soit le plus avantageux possible.

Préparation des documents nécessaires

Avoir tous les documents requis à portée de main facilite grandement la prise de décision. Nous devons veiller à rassembler :

- Justificatifs de revenus : bulletins de salaire, avis d’imposition ou relevés bancaires.

- Informations sur nos dettes : tout document relatif aux prêts en cours ou aux crédits.

- Données personnelles : pièce d’identité valide et justificatif de domicile.

Etablissement d’une liste des priorités

Afin d’évaluer efficacement l’offre reçue, il peut être utile d’établir une liste des critères qui nous semblent importants. Cela peut inclure :

- Taux d’intérêt proposé : comparer avec les taux du marché pour s’assurer qu’ils sont compétitifs.

- Délai de remboursement : réfléchir à la durée qui convient le mieux à notre situation financière personnelle.

- Pénalités éventuelles : vérifier s’il y a des frais cachés en cas de remboursement anticipé par exemple.

| Critères importants | Détails |

|---|---|

| Taux d’intérêt | S’assurer qu’il est compétitif par rapport au marché actuel. |

| Délai de remboursement | Ajuster selon notre capacité financière et projets futurs. |

| Pénalités et frais cachés | Lire attentivement toutes les conditions avant l’acceptation. |

Enfin, discuter avec un conseiller financier peut également apporter une valeur ajoutée lors du choix final. Ils peuvent fournir des conseils adaptés à notre situation particulière et aider à clarifier toute ambiguïté présente dans l’offre. Par conséquent, optimiser notre réponse implique non seulement une bonne gestion du temps mais aussi un examen minutieux des offres disponibles afin que nous puissions répondre dans les meilleures conditions possibles. Ainsi, lorsque nous réfléchissons à combien a de jours un acheteur pour répondre de son crédit, il devient crucial que chaque étape soit gérée avec soin et diligence pour éviter toute perte potentielle liée au financement choisi.

Les différences selon le type de prêt proposé

Les différentes offres de prêt peuvent influencer significativement le délai dont dispose un acheteur pour répondre à une offre de crédit. En effet, selon la nature du prêt proposé, les délais légaux et les conditions varient. Il est donc crucial de bien comprendre ces distinctions afin d’optimiser notre décision et respecter les échéances imposées.

### Prêts immobiliers

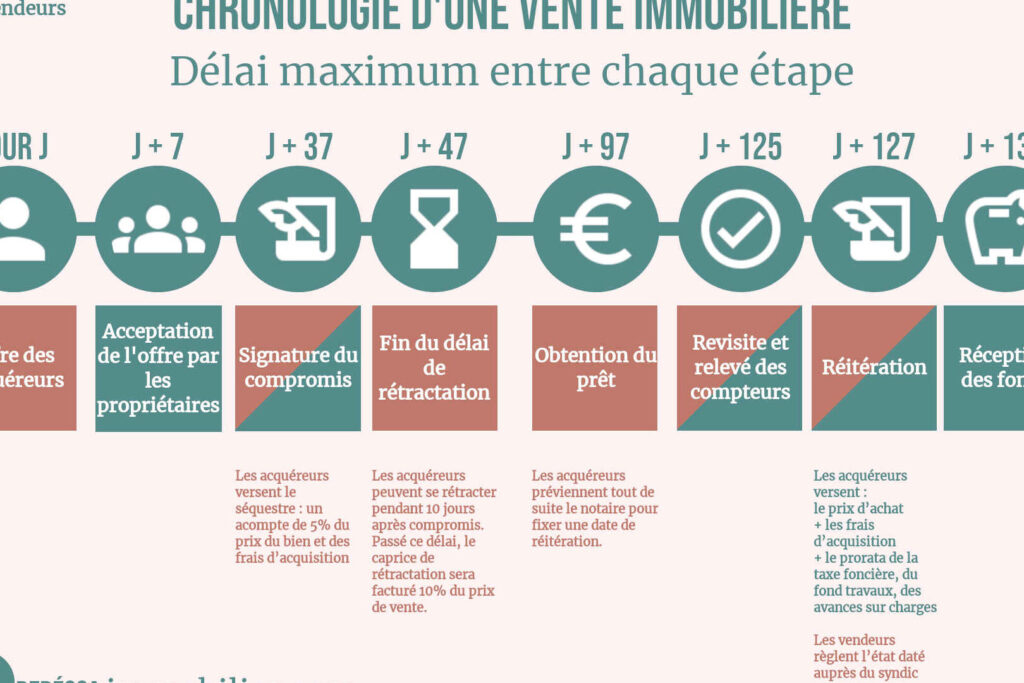

Dans le cas des prêts immobiliers, l’acheteur bénéficie généralement d’un délai plus long pour donner sa réponse. Cela s’explique par la complexité des montages financiers impliqués ainsi que par le montant souvent conséquent des sommes engagées. En France, la loi stipule que l’acheteur a jusqu’à 30 jours pour répondre après avoir reçu une offre de prêt immobilier.

### Prêts à la consommation

Pour les prêts à la consommation, le temps accordé est souvent réduit. Les établissements financiers tendent à proposer des délais plus courts en raison de la rapidité avec laquelle ces crédits sont traités. Typiquement, nous disposons d’environ 10 jours pour accepter ou refuser l’offre qui nous a été faite.

### Crédits renouvelables

Enfin, dans le cadre des crédits renouvelables ou revolving, les délais sont souvent encore plus brefs. Ces types de prêts permettent une flexibilité accrue mais viennent également avec un délai légal restreint – pouvant aller jusqu’à 7 jours seulement après réception de l’offre.

| Type de prêt | Délai légal de réponse |

|---|---|

| Prêt immobilier | 30 jours |

| Prêt à la consommation | 10 jours |

| Crédit renouvelable | 7 jours |

En somme, il est essentiel d’être conscient des différences selon le type de prêt proposé lorsque nous réfléchissons à « combien a de jours un acheteur pour répondre de son crédit ». Cette connaissance permet non seulement d’éviter toute confusion mais également d’assurer que notre choix soit fait dans les meilleures conditions possibles.